虚拟盘配资平台实际上提供的是虚拟操作的配资服务,风险会很高,如果一旦操作不当的话,给自己会带来很大的资金损失。虚拟盘配资平台是不能随时进行账户资金提现操作的,因此风险性很高。

行业深耕多年,多元化产品涉及多个领域

1深耕行业三十年,铸造全球一体化企业

恒立液压成立于1990年,总部位于中国常州,生产气动缸和启动控制阀等启动元器件产品。90年代末公司成功开发挖掘机专用油缸,开始为国内工程机械企业配套。

2011年,公司在上交所成功上市。经过30年在行业的深耕,公司从液压油缸制造发展成为集液压元件、精密铸件、气动元件、液压系统等产业于一体的企业。

公司先后建立了恒立气动、恒立油缸、恒立铸件、恒立液压四大产业制造基地。为实施全球市场的战略性布局,公司先后收购上海立新液压、德国哈威InLine液压、日本服部精工等品牌企业,成功进军全球高端液压元件领域。目前,公司产品遍及工程机械、海洋工程、能源开采、隧道机械、工业制造等众多行业,技术水平和生产规模跻身于世界液压领域前列。

公司为推动海外业务快速增长,不断提升地区服务响应速度和品牌形象,先后建立日本、美国、印度分公司,完善海外地区营销服务网络,逐步构建形成中国、美国、德国、日本为制造和销售的网络分布,辐射20多个国家和地区,为全球2000多家顶级客户提供一体化高效服务。

公司也将不断提升核心竞争优势,致力于为客户提供高效的液压技术解决方案和产品。

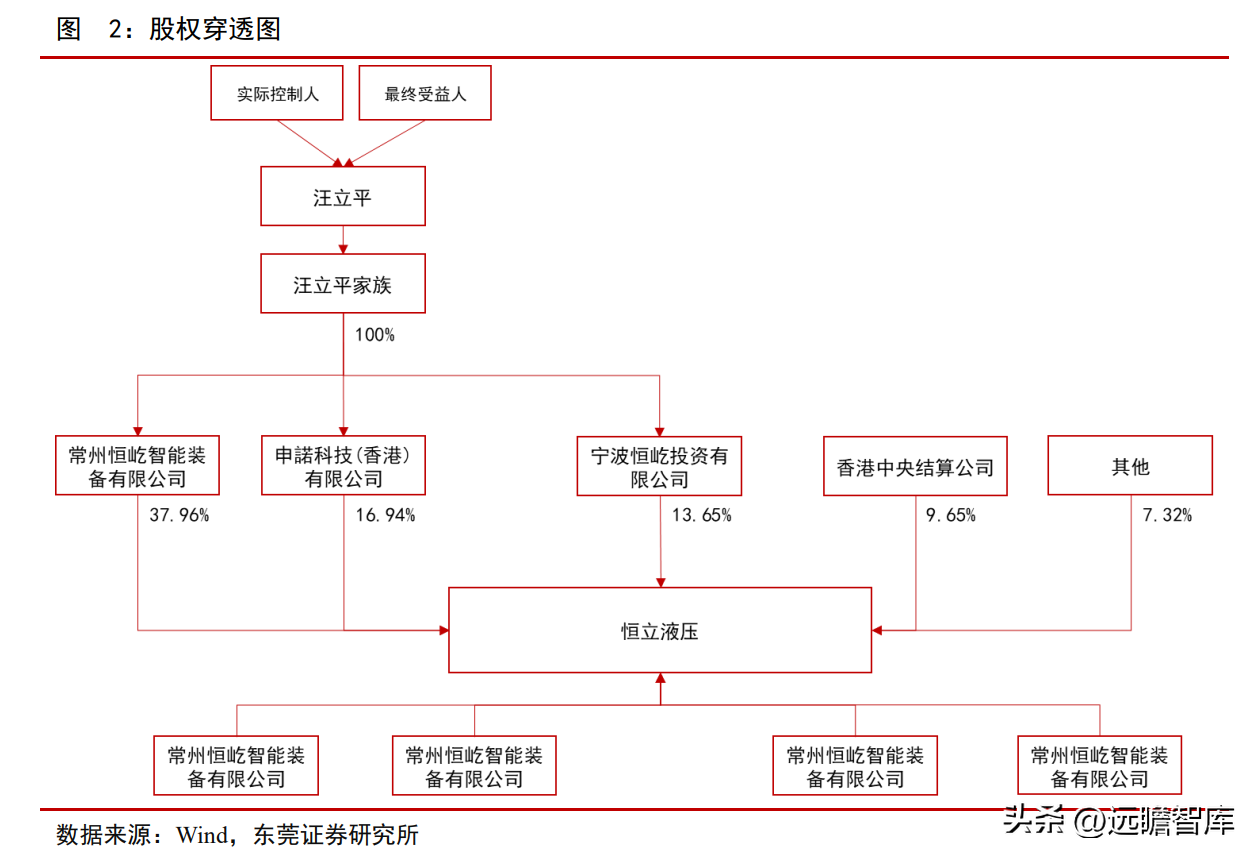

公司股权较为集中,实际控制人与最终受益人为汪立平先生。

汪立平通过其家族直接和间接持有公司股份655%。公司董事长汪立平及其一致行动人汪奇分别持有常州恒屹智能装备有限公司51%、49%的股权对其实行控制,常州恒屹智能持有公司396%的股权。

汪立平通过持有宁波恒屹投资有限公司90.74%的股权,间接持有公司165%的股权。此外,汪立平一致行动人钱佩新通过设立WeixiTrust对RuiyuanManagement实行100%控制,直接和间接对申诺科技进行控制,间接持有公司194%的股权。

2产品多元化布局,逐渐完善产品线

公司从1990年初建立生产气动缸等气动元件,通过两年时间成功研发环卫车辆和港口机械用液压油缸,初进液压领域。

1996-2005年,公司成功研发挖掘机专用油缸,在常州雪堰建立油缸工厂并投产。此后十年间,公司成功研发盾构机推进油缸、在常州武进建立全球油缸规模化生产基地、建立高精密铸造工厂为研制工程机械核心泵阀提供基地、投资成立子公司生产高压柱塞泵、多路阀、马达、工业阀以及液压系统。

公司并购多家企业,获取关键技术以提高自身研发技术水平。目前,公司产品分为6大种类,分别为液压油缸、液压油泵、马达、液压阀、液压系统集成、高精密铸件。

公司产品涉及6大领域,包括行走机械、农业机械、工业工程、海洋工程、能源科技、隧道工程。

从细分领域来看,公司产品应用于16个细分领域:

挖掘机、高空作业车等行走机械;

玉米机、青贮机等农业机械;

覆盖冶金、水利、注塑等5个细分领域的工业工程领域;

覆盖海工装备、海洋作业平台、港口机械的海洋工程领域;

覆盖石油天然气开采、风电和太阳能等发电的新能源设备的能源科技领域;

盾构机、湿喷机等隧道工程领域。随着公司不断完善产品线,产品应用领域将持续扩大。

随着公司的研发技术、产品质量和性价比、知名度不断提升,公司覆盖的优质客户不断增加。

公司的挖机专用油缸覆盖客户包括卡特彼勒、三一重工、徐工机械等知名挖掘机整机厂商。非标油缸的客户中,包括著名盾构机品牌中铁铁建、中铁装备、小松;高空作业平台的知名品牌浙江鼎力等;新能源设备企业歌美飒、维斯塔斯;海洋工程领域客户TTS、国民油井、麦基嘉。其他产品客户还包括海天国际、伊之密等知名企业。

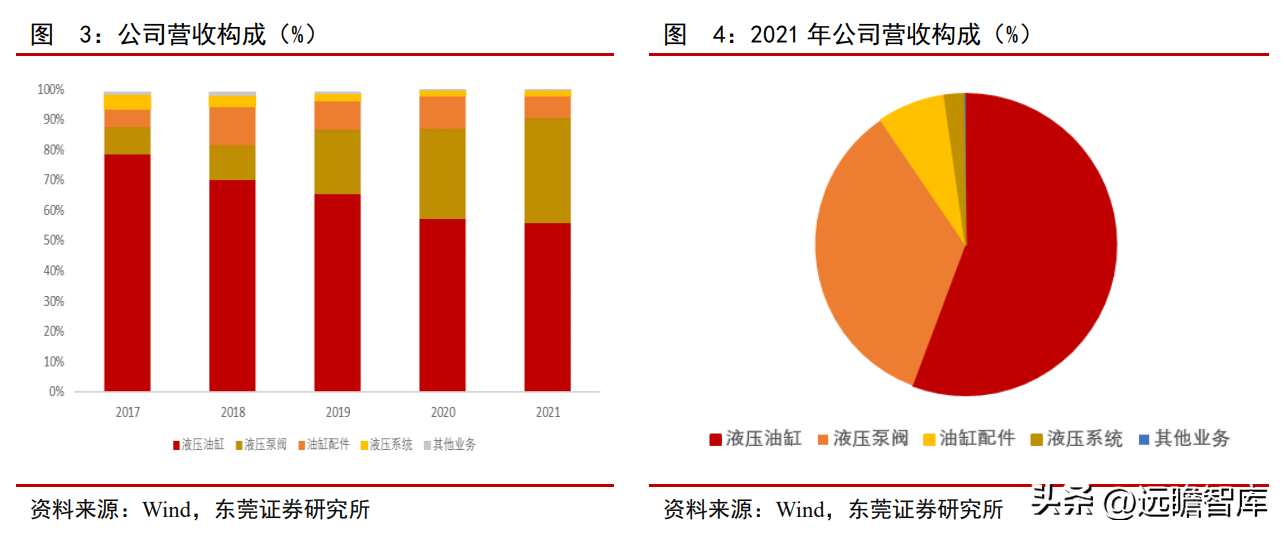

公司液压油缸业务2017-2021年营收比例呈下降趋势,但仍保持50%营收比例,2021年液压油缸营收比例为572%,同比下降53%。液压泵阀业务营收比例与液压油缸呈相反趋势,2021年营收比例为376%,同比提升99pct。油缸配件及液压系统2021年营收比例分别为27%、11%。

3行业壁垒较高,加大研发投入

液压行业为技术密集型行业,其进入壁垒较高,包括市场、人才、资金规模、产品的研发、设计和制造等方面。

市场壁垒:液压元件是保证液压主机性能与品质重要的基础件,下游厂商对产品的性能、可靠性、稳定性等方面均有较为严格的要求。

下游厂商对于供应商的选择较为慎重,而且每个厂商均有自身的一套供应商的考核认证程序及管理制度,通常会在业内具有较好信誉的供应商中进行选择。

对于新进企业来说,较难进入到大型、知名整机厂商的供应商名录,因其难以在短时间内建立较好的市场口碑,同时在研发新产品及产品更新迭代方面也难以与业内知名品牌竞争,因而液压行业存在一定的市场壁垒。

人才壁垒:液压产品在研发、生产、销售以及售后维护等过程中均需要专业的技术人才和管理人才的支持。企业需要具有丰富实践经验的研发团队来保证公司研发技术的可持续性和创新性。

随着时代发展,下游客户对液压产品的要求也随之提高,行业对技术人才的需求愈发高涨,知名企业通过和高校合作及自身知名度在技术人才、管理人才储备上有一定优势。新进企业需短期内构建专业的技术人才梯队并稳定发展是十分困难的。

资金规模壁垒:液压产品的生产需要较大规模的固定资产投资,除了生产商所需设备外,在生产前期的研发所需设备和生产后期所需加工设备、检测仪器等。此外,人工成本的不断提高也是企业需要面对的一项难题。

近年国家大力推动智造,制造业向自动化生产转型,企业转型自动化生产的设备购置及生产线集成设计等也需要较大资金支持。设备配置的高低在很大程度上将影响公司的生产效率、成品良率、利润水平、盈利能力以及市场竞争力。对于新进企业来说,资金规模壁垒较高。

产品的研发、设计和制造壁垒:液压产品在研发、设计、生产制造、检测等环节均需专业的人才进行研发,研发周期较长及生产工艺复杂。

产品在不同的主机及主机不同部位的使用时,对于产品的压力、流量以及方向控制均有不同的要求,需根据下游客户的需求进行高度匹配和精密的研发设计之后才能进行造模试产。其过程是一个涵盖材料研发、结构设计、性能设计等多方面的经验累积。

在试产完成后的性能测试、损耗和寿命测试、环境测试等技术也是知名厂商的竞争优势。对新进企业来说,研发技术相关壁垒在短时间内较难得到突破。

公司产品出口欧美、日本等发达国家和地区,积累了一批行业优质客户。在挖掘机、高空作业平台、盾构机、海工海事、新能源设备、工业设备等领域拥有较高的市场占有率。众多的优质客户群体为公司建立较为明显的先发优势,对新进竞争者构成较强进入壁垒,为公司提供业绩稳定增长潜力和盈利能力的连续性。

技术研发方面,公司在德国柏林、美国芝加哥、中国上海以及常州设有专门的液压研发基地,研发人员约700人。公司聘请德国、日本、美国等多位液压领域专家,与国内液压行业的专家共同组成液压研发团队。

公司的研发和制造团队实力较强,形成具有多产品的自主知识产权的技术体系,核心技术包括高精密液压铸造技术、摩擦焊接技术、热处理技术、高压密封技术、测试技术和先进机加工工艺技术。

公司将技术创新作为核心竞争力,持续开展应用技术和行业前沿的新产品、新工艺研究,持续研发制造核心竞争力强的液压产品。

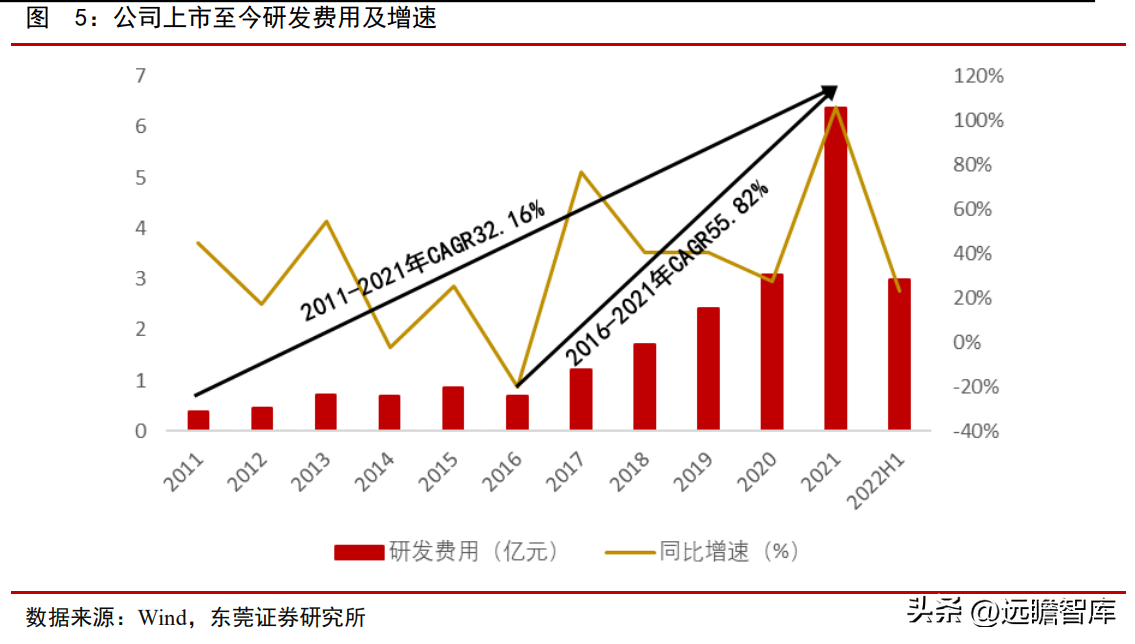

公司自上市以来,研发费用呈上升趋势。

公司2011-2016年研发费用较为波动,2011-2021年复合增长率为316%。2016-2021年研发费用增长速度加快,年复合增长率为582%。2021年研发费用为36亿元,同比增长1083%。

2022H1研发费用为99亿元,同比增长205%。2021年,公司科技创新工作取得了重大成效,参与国内工程机械龙头三一重机合作承担了国家重点研发计划等多个项目。同年,公司获得中国专利奖优秀奖、常州市专利奖等。截至2021年末,公司拥有有效专利共445件,其中国外发明专利11件、国内发明专利57件。

下游工程机械需求增加,有望拉动公司订单增长

1稳增长助力基建行业景气度回升,地产行业有望迎来边际改善

国家2022年经济工作定调稳增长,稳字当头、稳中求进是全年工作的重点。

2021上半年地方政府新增专项债的发行进度较为缓慢,主要是进行资金合理的管理,避免债券资金闲置。下半年国家加快专项债的发行进度,7-12月新增专项债累计发行57万亿元,占比发行额度的70.41%,为2022年优资的基建储备项目提供充足的资金来源。

与2021年政府进行空闲资金管控,专项债发行进度缓慢目标不同,2022年在稳增长的总基调背景下,适当超前基建投资将加快专项债发行进度,2022年新增专项债发行进度提速。

2022年6月发行新增一般债券2041亿元,同比增长979%,环比增长685%,占发行额度的235%;发行新增专项债13724亿元,同比增长2191%,环比增长1115%,占发行额度的360%。

资金的成本比较高。从投资者的角度来讲的话,投资普通股是存在巨大的风险的,需要较高的投资回报率。就尚益网配资,融资而言,普通股的股息是从税后利润中支付的,没有减税作用。2022年上半年新增一般债券、专项债券分别累计发行6148亿元、34062亿元,分别同比增长303%、2381%,分别占发行额度的839%、901%,分别较去年同期发行进度占比提升260pct、657pct。

按照政府指导,2022年新增专项债券基本发行完毕,新增专项债资金将按计划于8月使用完毕。

我们认为,新增一般债券也将于8-9月发行完毕,将进一步助力基建项目开工率的提升。

我国新增政府债券资金分为八大方向,基建类别投入包括市政建设及产业园区基础设施、交通基础设施、农林水利、能源和城乡冷链基础设施四大方向。

根据我国财政部数据,2021年新增政府债券资金投入基建项目总额49万亿元,占比571%。2022年上半年新增政府债券资金投入基建项目总额为246160亿元,占比641%。1-6月资金投入基建占比分别为639%、60.22%、544%、641%、682%、60.24%,投入占比均超过50%。

基建固定资产投资自2021年12月逐渐回暖,2022年7月固定资产投资累计同比58%,同比提升39pct,环比提升0.33pct。

由于3月全国多地疫情蔓延实行风控管理,固定资产投资有所回落属正常投资逻辑,同时未影响之后的同比回升。我们认为随着疫情常态化,影响因素逐渐减弱,基建固定资产投资将呈稳定上升趋势。

据中国建筑公告,2022上半年基础设施业务新签合同5148亿元,同比增长33%。

中国中铁发布2022年二季度经营数据公告,2022Q2基建项目新签数量1766个,新签合同额为4914亿元;1-6月,累计新签项目数量3357个,新签合同额为10349亿元,同比增长17%,基建行业景气度逐渐回暖。

央视财经挖掘机指数公布2022年7月数据,在适度超强基础设施投资的背景下,随着全国各省基建项目开工数量逐渐增加,工程机械的开工率、平均作业量延续上半年恢复增长态势。7月,汽车起重机、挖掘机、泵车、摊铺机开工率超过60%,汽车起重机开工率为80.86%,创历史新高。

数据显示着我国各项基础设施建设投资活跃度持续提升,经济活力有明显恢复。我国7月17个省开工率环比正增长,广东、广西、福建等省份单月开工率均超70%。西部省份基建开工率持续加速,宁夏等省份工程机械开工率持续同比正增长。

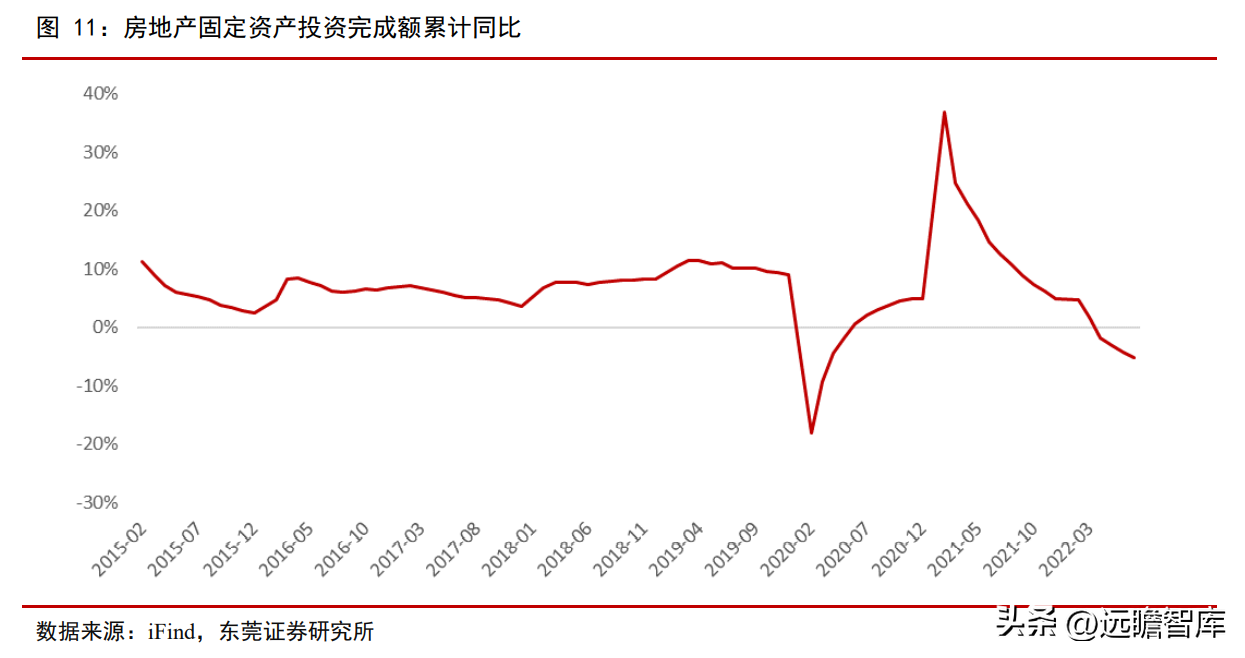

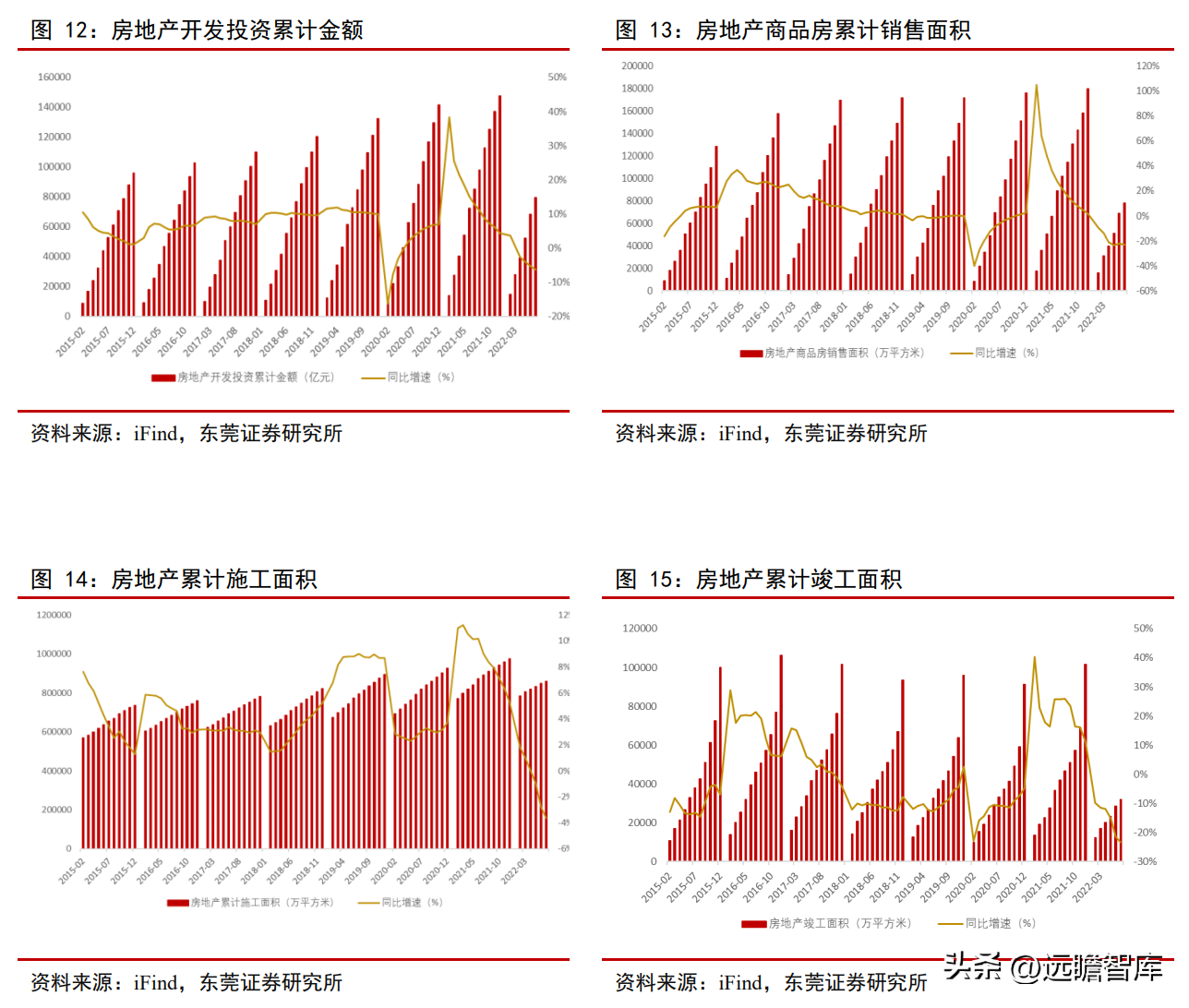

房地产行业方面,2022年定调稳增长,要将稳增长放在更加突出的位置,而房地产是国民经济的支柱产业,规模大、链条长、牵涉面广,对于经济金融稳定和风险防范具有重要的系统性影响。3月16日,国务院金融稳定发展委员会召开专题会议,会议谈到货币政策、房地产等方面,提出要积极出台对市场有利的政策,慎重出台收缩性政策;会后中央多部门跟进表态促进房地产市场健康稳定发展。

在稳增长的基调下,房地产政策有望边际宽松,房地产市场有望回暖。从年初至今,全国70城先后出台房地产调控政策。

从政策端来看主要包括下调首付比例、下调房贷利率、提供购房补贴、松绑限购和限售等方面。

从新增人民币贷款口径来看,居民户中长期贷款连续8个月同比少增,在一定程度上表明对房地产需求趋弱。2022年7月,国内居民中长期贷款1486亿元,同比少增24800亿元,环比少增2680.72亿元。

2022年7月,固定资产投资累计同比下降20%,同比下降170pct,环比下降00pct。7月国内房地产开发投资111479亿元,同比下降133%,环比下降310%;1-7月累计金额794639亿元,同比下降40%,房地产开发累计投资金额已连续17个月同比下降。7月单月房地产累计销售面积、施工面积、竣工面积分别同比下降209%、66%、235%。

我们认为房地产开发投资、销售面积等数据仍在探底中,在供需双弱的形势下,对房地产政策宽松的预期不断提升。未来随着房地产政策逐渐宽松,行业数据将边际改善,有望拉动工程机械销量增长。

从固定资产投资的角度来看,基建投资已持续好转,而房地产投资仍有下行压力,我们认为房地产投资将滞后于基建投资,下半年预计随着房地产政策放松,房地产投资有望迎来机会。

在基建和房地产行业景气度回升的双驱动下,工程机械需求有望增加,将拉动业内公司业绩增长。公司作为工程机械上游零部件领头企业,将受益于下游行业需求增加,下半年业绩有望改善。

2挖机销量前低后高迎逆周期上升

从下游工程机械销售数据来看,挖掘机销量同比增速自2021年4月持续放缓。

从历年数据来看,挖掘机销量受季节性影响。通常而言,3月、11-12月为挖掘机销量旺季;9-10月为下游基建称为的金九银十旺季,2021年主要是资金不足叠加原材料价格上涨导致工程项目开工率偏低。

昨日晚间,A股市场上三大热门股突遭大利空。一股是10天9板的中成股份(00015收关注函:要求核查是否存在涉嫌内幕交易情形;另两只股分别为13连板的中通客车(00095和5连板的特力A(0000其中,中通客车称山东国投拟减持不超过9902%股份,特力A公告称尚益网配资,股东远致富海拟减持不超6%股份。2022年春节后,受到基建项目与投资适度超前、专项债加速发行等有利因素驱动,2-3月挖掘机销量环比转正,分别环比增长587%、547%。但3月下旬,受到疫情在全国各地蔓延,各地风控管制影响项目开工,市场整体需求仍然偏弱。

自身有着非常强的炒股技术:尚益网配资实际上对于股民来说肯定算是一把双刃剑,有收益也有风险。但是在民间肯定不缺一些炒股非常厉害的人,所以对于那些有着非常强的炒股技术的股民来说肯定是非常好的,因为他们能够非常好的控制市场的风险的前提下还能够有着非常不错的盈利。因此通过加杠杆的方式实现盈利肯定也不在话下了,所以他们喜欢玩也是非常正常的。叠加去年同期高基数影响,3月挖掘机销量同比下降508%。

随着房地产调控政策逐步放宽发力,政策出台强化基建加码预期,叠加疫情防控常态化,7月挖掘机销量同比增速转正,为42%;内销同比增速-297%,连续4个月降幅缩窄。

我们认为挖掘机旺季后移,挖掘机销量将呈前低后高趋势,预计销量将迎来逆周期上升趋势。2022年7月,工程机械销量同比增速保持正增长或降幅收窄趋势。

装载机、升降工作平台等产品7月同比增速保持正增长,销量分别为8158台、18877台,分别同比增长121%、20.37%;汽车起重机、压路机等产品7月同比增速降幅收窄,销量分别为1898台、1239台,分别同比下降213%、80%。

如后,2022年第一季度个人住房按揭贷款加权平均尚益网配资,利率为49%,处于历史中位水平,高于08-09年、14-15年低谷;点差为89BP,较2021年第四季度有所下降,处于19年后高位水平;无全国范围的折扣政策,历史上房贷折扣低点七折出现于08-09年、14-15年。

如后,2022年第一季度个人住房按揭贷款加权平均尚益网配资,利率为49%,处于历史中位水平,高于08-09年、14-15年低谷;点差为89BP,较2021年第四季度有所下降,处于19年后高位水平;无全国范围的折扣政策,历史上房贷折扣低点七折出现于08-09年、14-15年。3行业竞争格局相对集中,进出口金额差距缩小

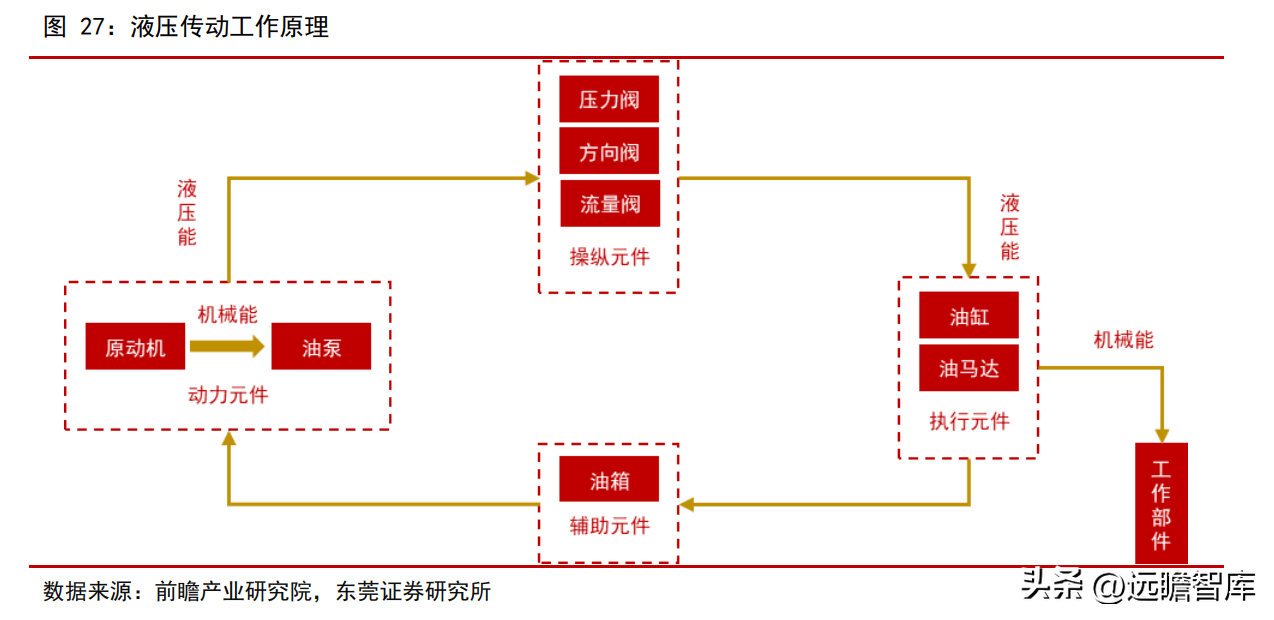

液压系统的传动原理是以液体作为工作介质,通过驱动装置将原动机的机械能转换为液体的液压能,然后通过管道、液压控制及调节装置等,借助执行装置,将液体的压力能转换为机械能,驱动负载实现直线或回转运动。

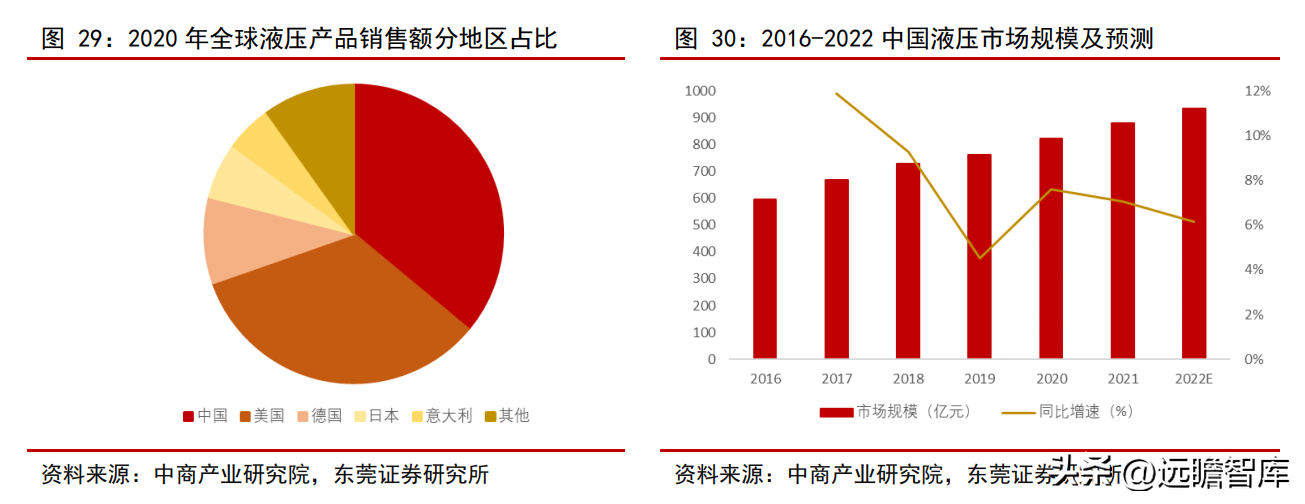

随着液压产品技术与生产工艺的成熟,下游应用领域不断扩大,行业逐步进入相对稳定的发展阶段。2018年液压行业市场规模触顶后,2020年受疫情影响,全球经济下行,行业规模有所回落。2021年市场规模为3025亿欧元,同比增长01%,预计2022年市场规模同比小幅度提升至3082亿欧元。

从产品销售市场来看,中国、美国共占据60%以上全球液压市场,分别销售占比304%、362%。虽然我国液压技术起步较晚,但市场规模快速发展,对全球液压产业起到了重要的推动作用。

国内市场方面,2016-2021年液压市场规模呈上升趋势,复合增长率为04%。2021年行业市场规模为879亿元,同比增长06%,预计2022年将突破930亿元。

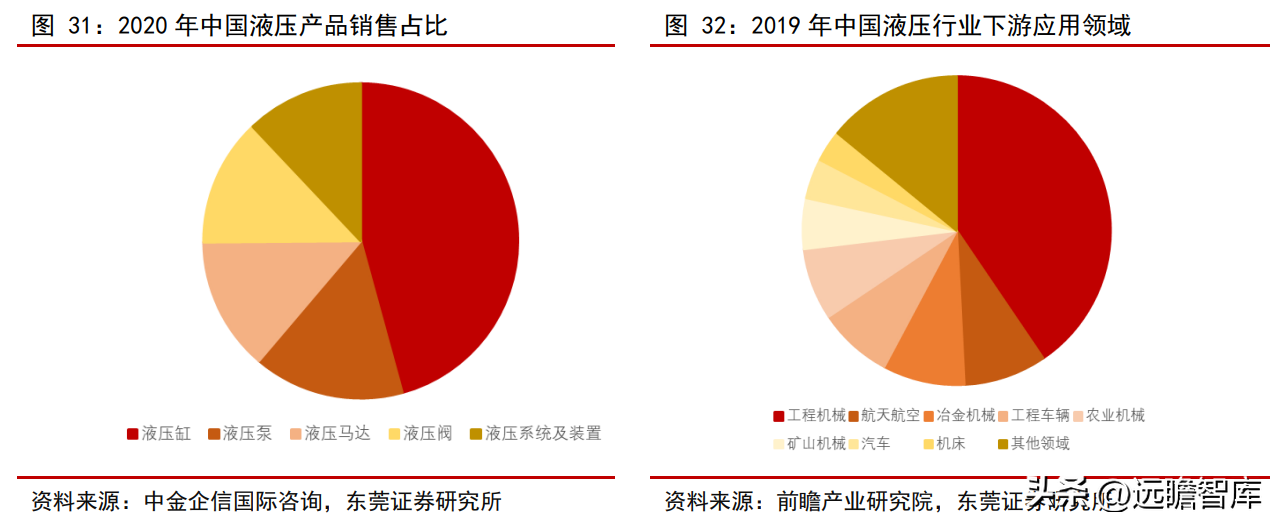

从产品销售额来看,我国液压产品销售额最高的是液压缸,销售占比475%,液压泵、液压马达、液压阀、液压系统及装置分别销售占比为147%、165%、109%、105%。国内液压行业的下游应用主要为工程机械,占比为40.5%。航天航空、冶金机械、工程车辆分别占比7%、6%、8%。

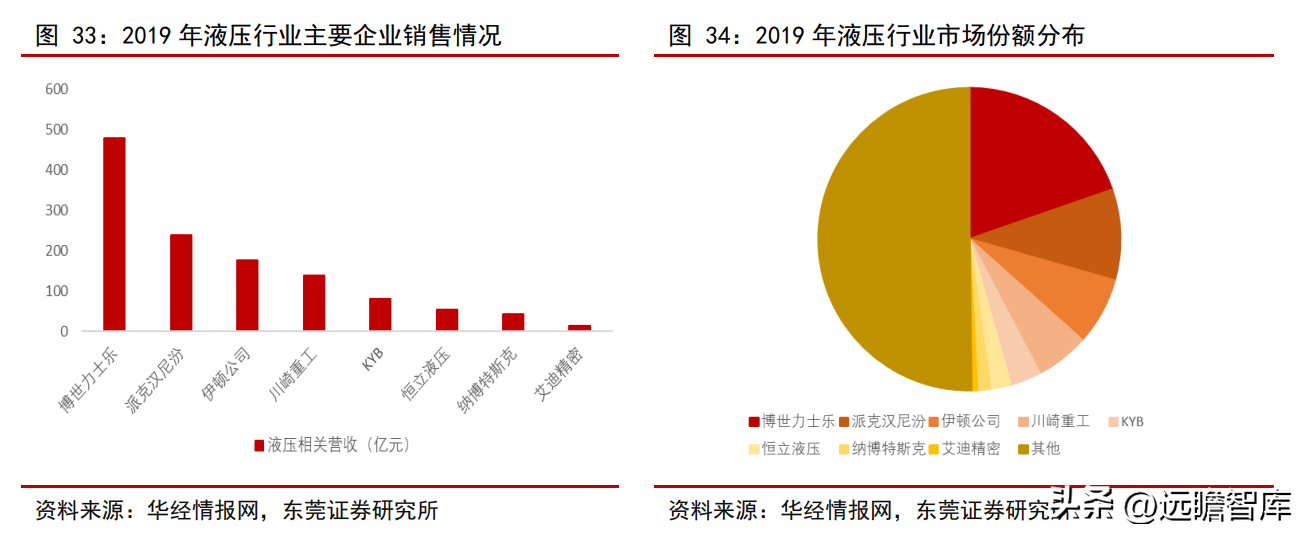

行业竞争格局方面,液压行业主要由国外企业占主导,2019年液压企业销售额前三的为德国博世力士乐、美国派克汉尼汾、美国伊顿公司,分别销售额为480亿元、238亿元、176亿元,分别占据市场份额17%、7%、2%。

恒立液压和艾迪精密分别销售额为54亿元、14亿元,分别占据市场份额2%、0.6%,远低于领头企业。

除此之外,2021年尚益网配资,方达控股的资本开支也明显提速,总投入5060万美元,约为2019年和2020年两年总和的两倍。在大量的资本开支下,配资免息体验,方达控股在2021年至今新收购六家公司,拓展毒理与药物发现与毒理分析等临床前业务,并且在2022年租用两万平米的实验室设施,在中国拓展早期药物发现能力。在液压行业中,CR4市场份额为43%,CR8市场份额为48%,行业集竞争格局相对集中;博世力士乐销售额是派克汉尼汾的2倍,拥有绝对的竞争优势。

在尚益网配资中减持不下去的投资者确实不少,因为配资存在杠杆,杠杆越高那只要股价波动稍微大一点,就和可能会导致爆仓的问题,对于这部分投资者来说,是想减持都没法坚持,当然也有缓解的方法,那就是降低杠杆倍数,这样股价波动即使有点大,也不至于扛不住而爆仓。不过这只是治标的方法,想要治本最重要的还是要找对方法,这个方法就是价值投资。

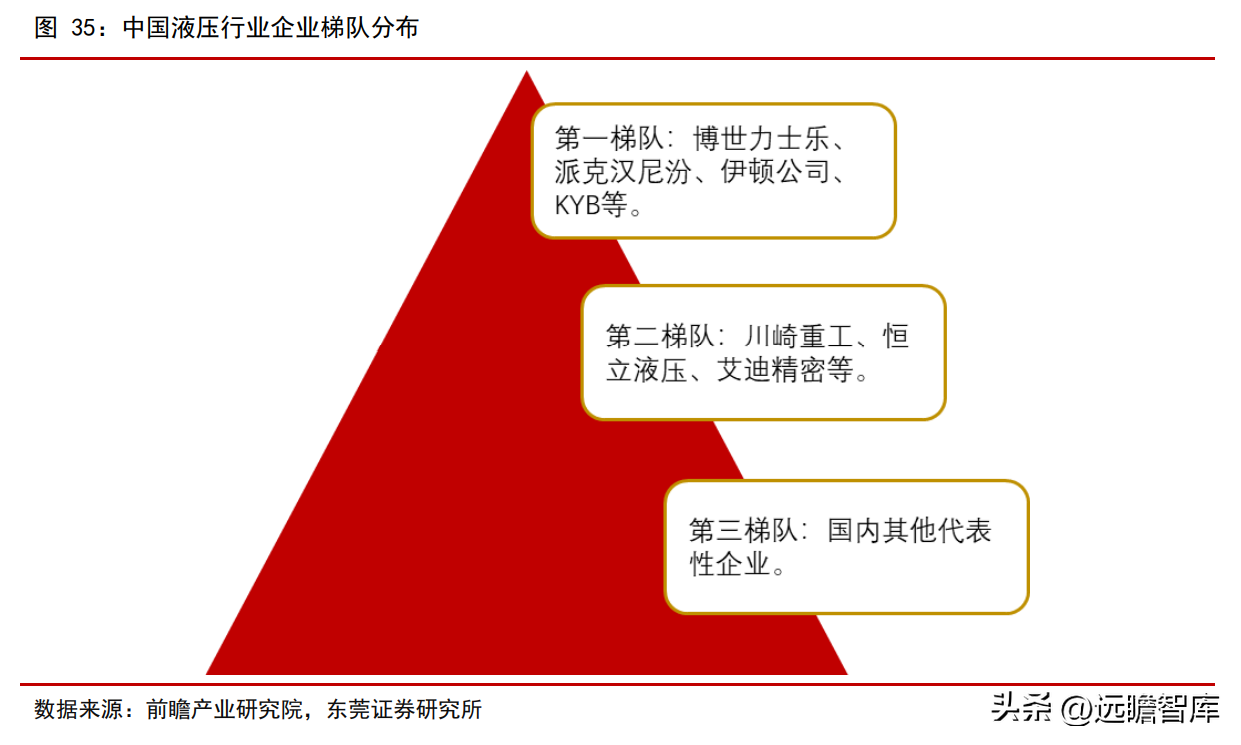

在尚益网配资中减持不下去的投资者确实不少,因为配资存在杠杆,杠杆越高那只要股价波动稍微大一点,就和可能会导致爆仓的问题,对于这部分投资者来说,是想减持都没法坚持,当然也有缓解的方法,那就是降低杠杆倍数,这样股价波动即使有点大,也不至于扛不住而爆仓。不过这只是治标的方法,想要治本最重要的还是要找对方法,这个方法就是价值投资。从梯队分布来看,博世力士乐、派克汉尼汾、伊顿公司等稳坐行业第一梯队位置。

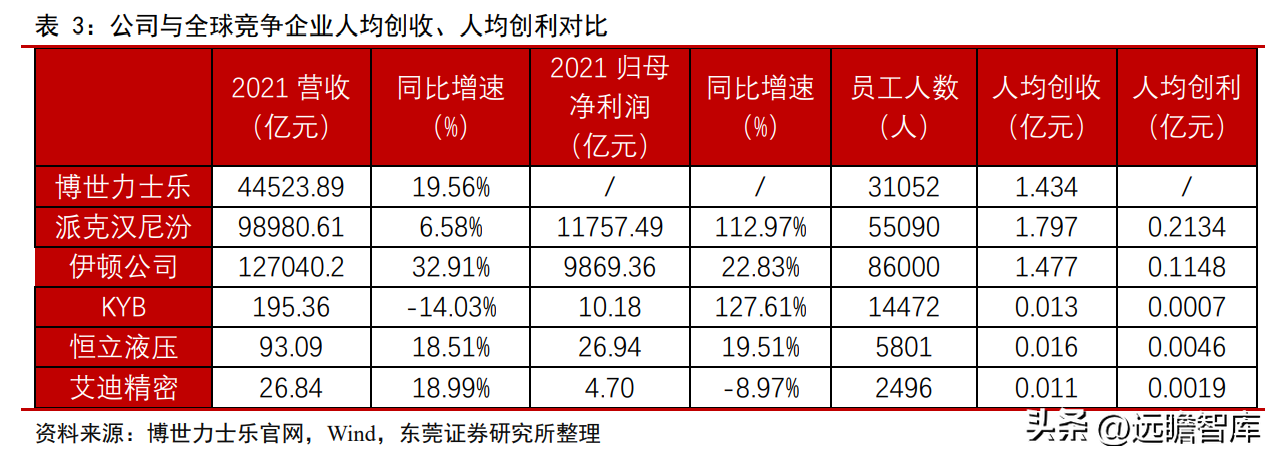

川崎重工、恒立液压、艾迪精密等企业处于第二梯队,第三梯队为国内其他代表性企业。与全球竞争对手相比,2021年派克汉尼汾的人均创收、人均创利在6家企业中排名第博世力士乐及伊顿公司均排在前列。侧面的印证目前行业的竞争地位。

公司2021年人均创收、人均创利分别为160万元、46万元,均好于日本KYB及艾迪精密。

目前,液压系统依赖进口的问题仍较为突出,2019-2021年液压产品进口金额分别为350亿美元、370亿美元、370亿美元;出口金额分别为100亿美元、160亿美元、210亿美元,将近60-70%为进口产品,暂无法打破国内高端市场格局,尚未实现国产替代。但从数据上可以看出,2021年进出口差额已逐渐缩小。

国内企业对比全球龙头公司仍有一段距离,但随着行业的发展和国内企业的技术革新,叠加海外需求不断增加和产品高性价比等因素,液压行业中优质企业的市占率有望不断提升,国产替代率将不断提高。政策方面,国家颁布多项政策推动及规范行业的发展。在国家“十四五”规划大力推动智能制造的指导下,全国多地相继出台相关政策推动行业向智能化转型。

2022H1业绩承压,2022H2订单有望改善

12022H1年营收增长放缓

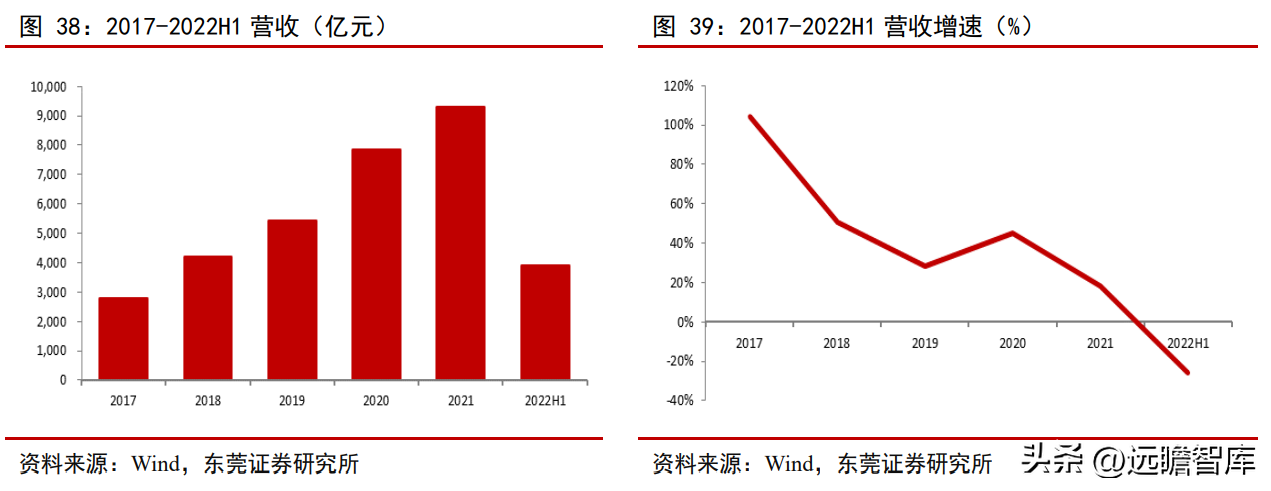

公司2021年营收为909亿元,同比增长151%,2017-2021营收年复合增长率为309%。营收的增长主要是疫情后下游的需求增加。

2022H1营收为386亿元,同比下降265%,主要受下游景气度影响,产品销量受阻。其中,挖机油缸收入同比下降约27%,泵阀销量下降导致子公司营收同比下降约37%。

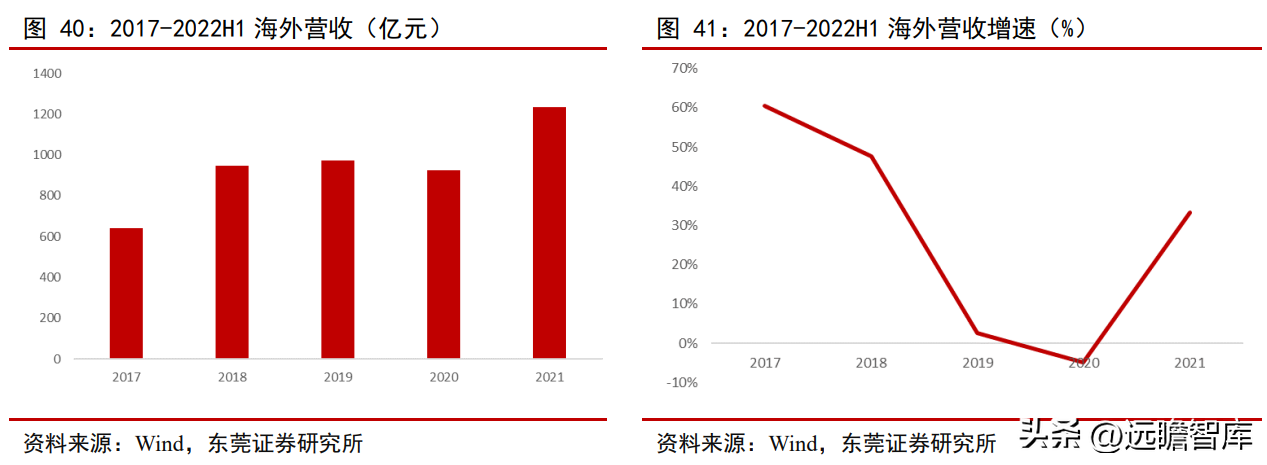

公司2021年海外营收134亿元,同比增长339%,2017-2021年复合增长率为180%。海外营收总体呈上升趋势,在2019年触顶后小幅度回落,主要是受疫情影响,国外工厂停产。

2021年公司海外营收创新高,主要系公司布局海外市场多年,产品核心竞争力提高、高性价比叠加海外需求增加。2021年海外营收占比为126%,同比提升48pct。

22022H1业绩承压,净利率小幅提升

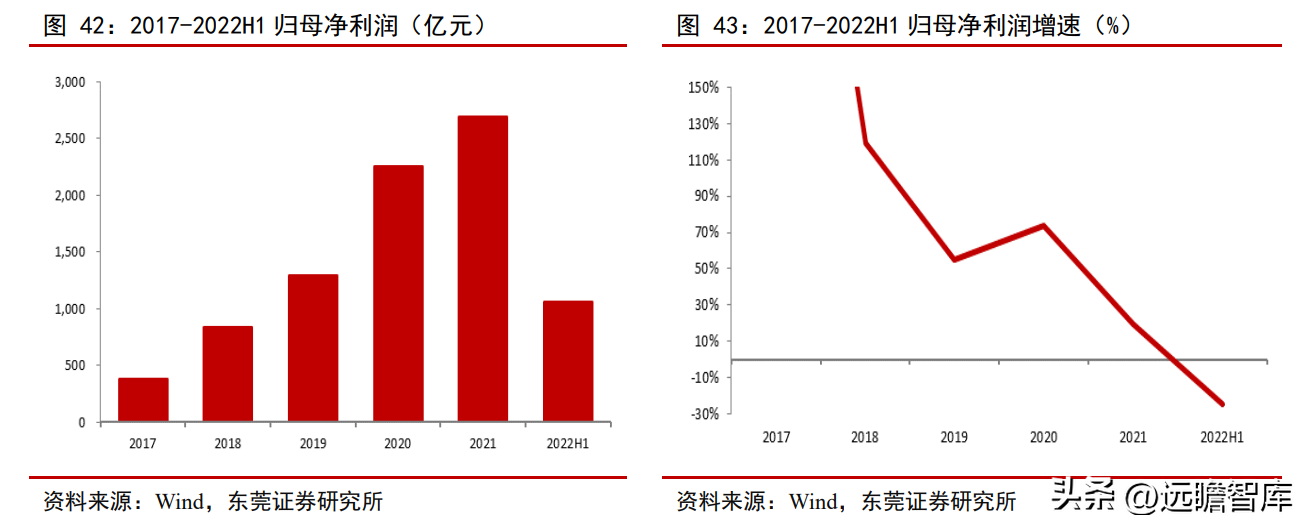

2021年公司实现归母净利润293亿元,同比增长151%,2017-2021年复合增长率为696%。我们认为归母净利润的增长是2021Q1下游工程机械行业高景气,需求较高导致。此外,其他业务市占率均有所提高,拉动公司业绩增长。

2022H1公司实现归母净利润57亿元,同比下降297%,主要是下游工程机械行业景气度下滑,需求放缓。

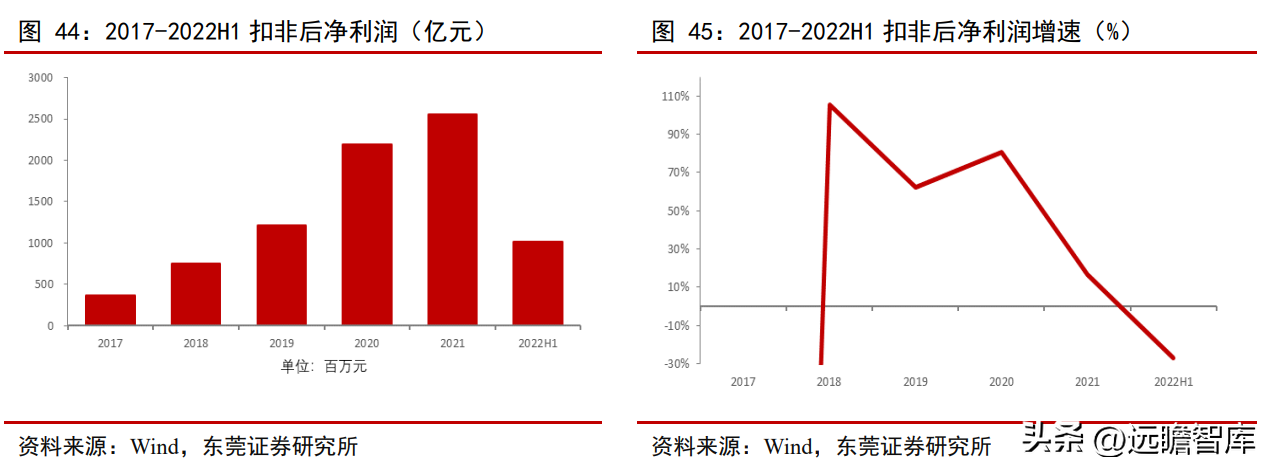

公司2017-2022H1扣非后净利润趋势与归母净利润大致相同。

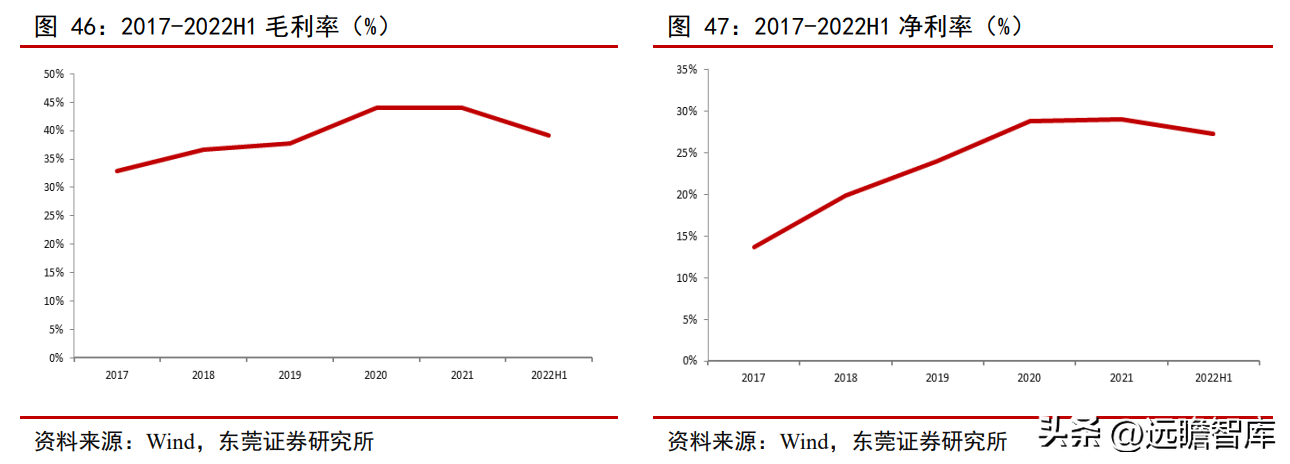

盈利指标方面,公司2017-2020年毛利率呈上升趋势,2021年与2020年基本持平,为401%,同比下降0.09pct,主要是上游原材料价格上涨。

原材料价格上涨对公司由一定的影响,公司对产品价格做出相应调整,将成本上涨的影响转移至下游企业,有效助力公司保持较高的毛利率。

2022H1毛利率313%,同比下降89pct。2017-2021年净利率趋势与毛利率基本相同,2021年净利率为299%,同比提升0.21pct,2022H1净利率为225%,同比提升0.24pct。

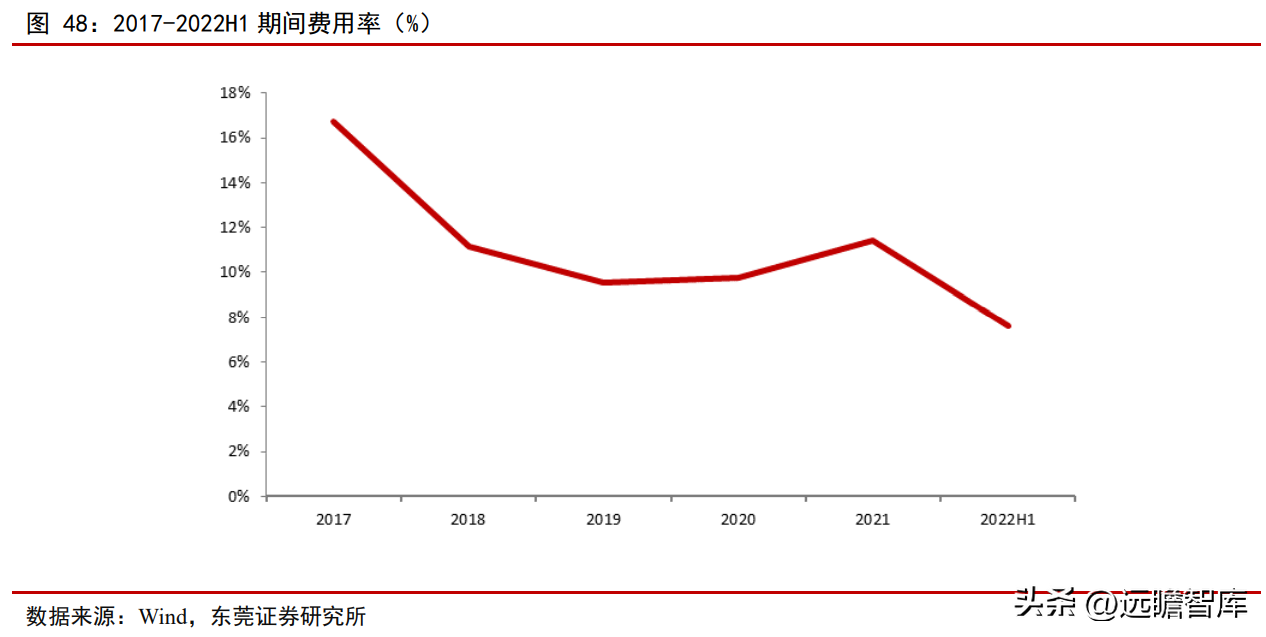

3期间费用率呈下降趋势

2017-2021年公司期间费用率呈下降趋势,从2017年的148%至2019年的52%,主要是销售费用率的持续下降导致。

2020-2021年期间费用率逐年上升,2021年为143%,同比提升67pct,主要是研发费用率上升幅度较大。2022H1期间费用率为62%,同比下降0.85pct。

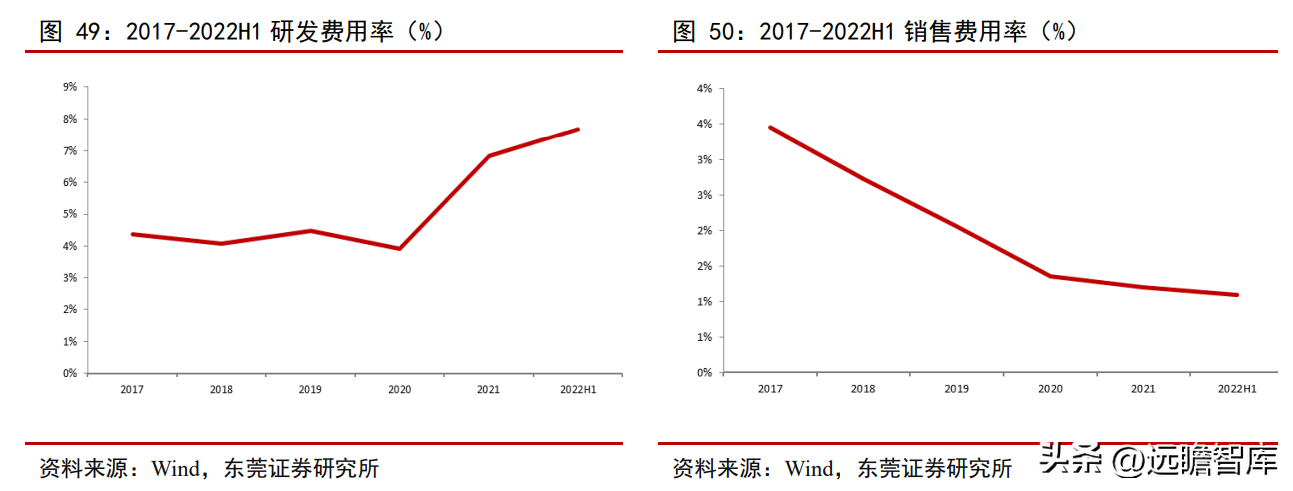

公司2017-2020年研发费用率小幅度波动,2021年研发费用率有较大幅度提升,2021年公司加大研发投入,研发费用为36亿元,同比多增27亿元,同比增长1009%。

2021年公司研发费用率为83%,同比提升90pct。2022H1研发费用率为71%,同比提升06pct。不同于研发费用率,公司销售费用率呈下降趋势,从2017年的45%至2021年的20%。2022H1销售费用率为09%,同比提升0.21pct。

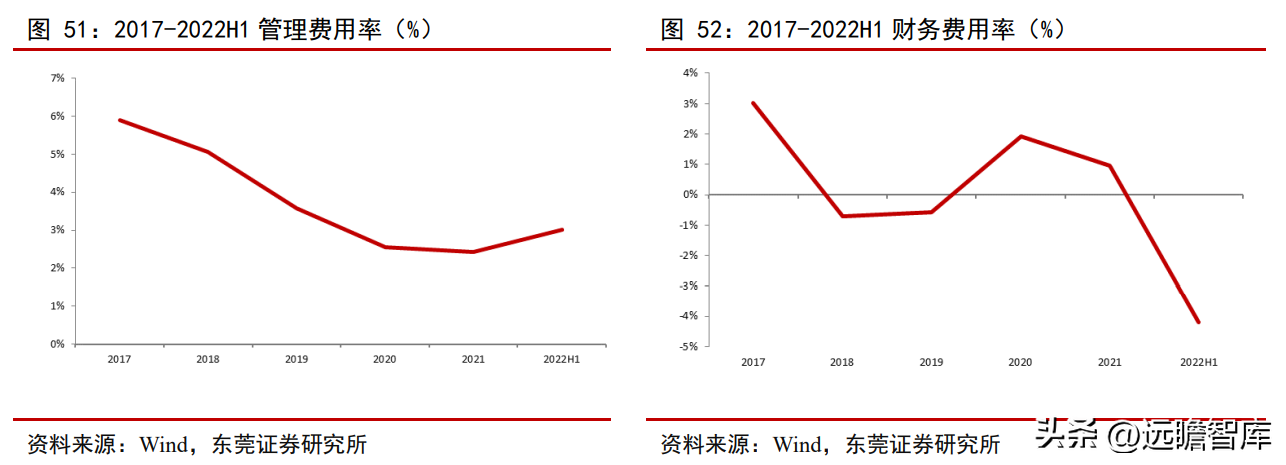

管理费用率方面,2017-2021年与销售费用率趋势相同,2021年管理费用率为44%,同比下降0.11pct,主要为管公司强化日常经营管理导致销售、管理费用率下降。2022H1管理费用率为01%,同比提升0.85pct。

公司的财务费用率2017-2021年波动幅度较大,2021年财务费用率小幅度回落至0.96%,同比下降0.97pct,主要是汇兑损失减少导致。2022H1财务费用率为-19%,同比下降97pct,主要系美元汇率升值,汇兑收益增加。

4保持较强营运能力,偿债能力处合理水平

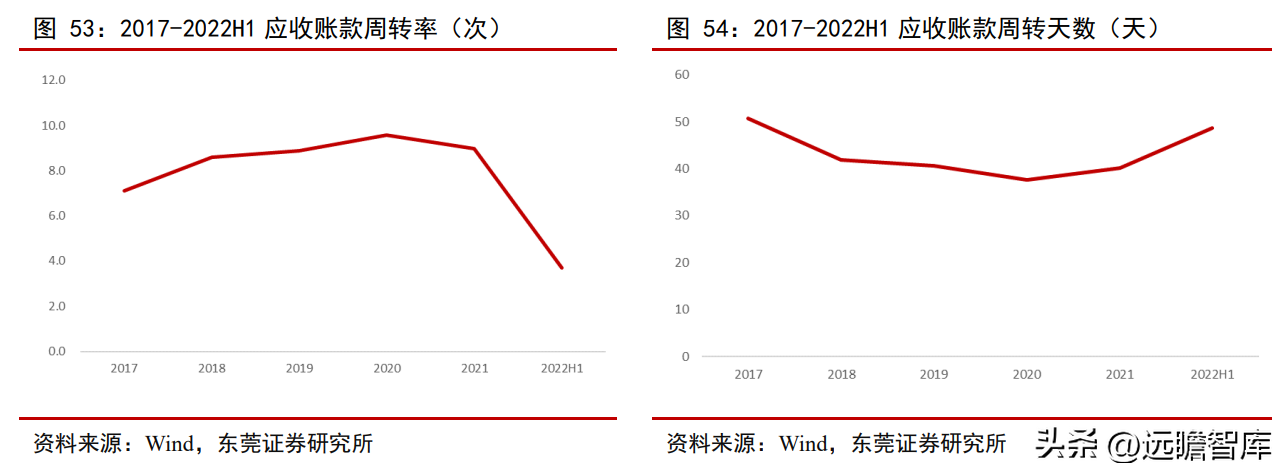

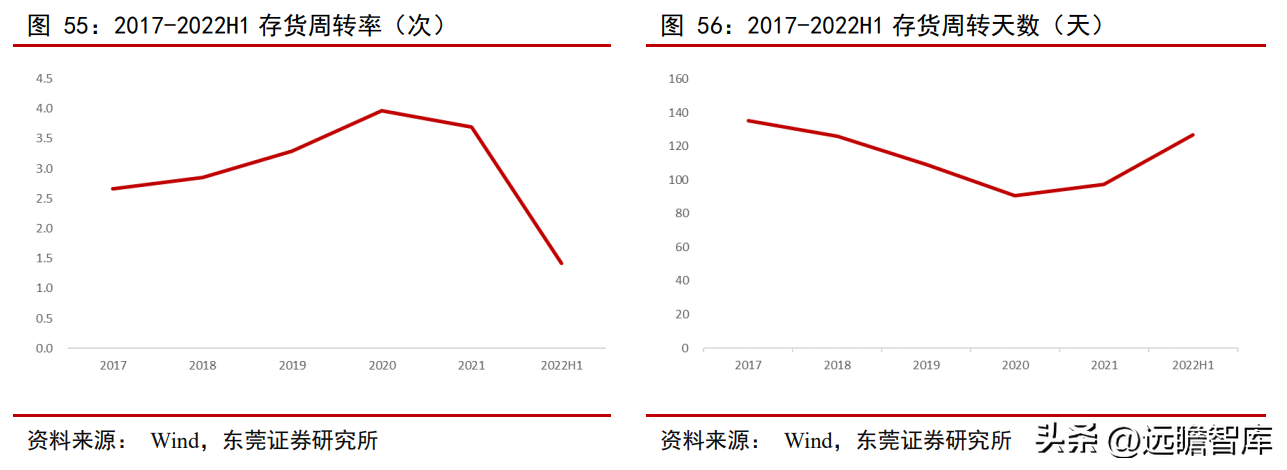

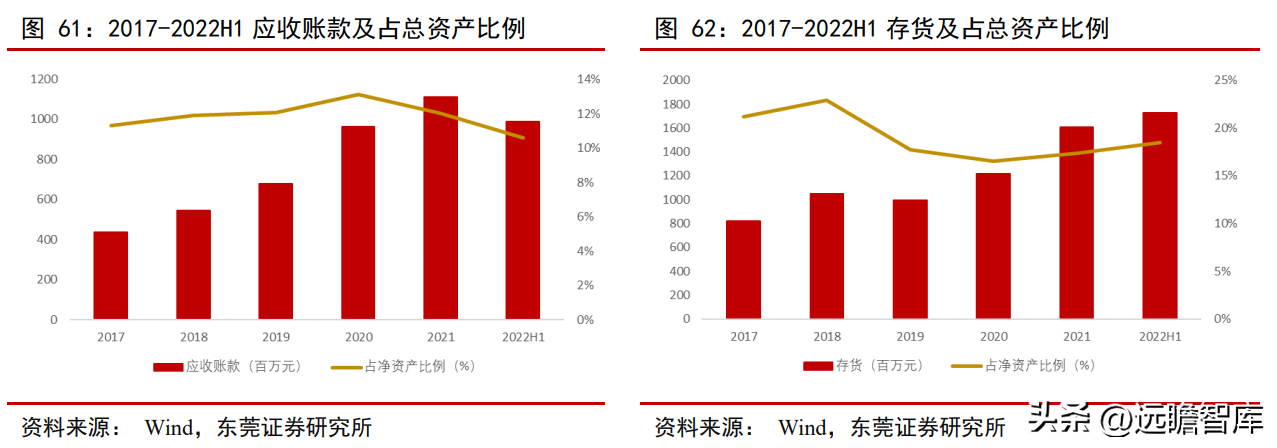

营运能力方面,2017-2020年应收账款周转率呈上升趋势,2021年有所回落,应收账款周转率及天数分别为97次、40.14天,公司回款能力仍然较强。

2022H应收账款周转率为70次,同比下降31次;周转天数为466天,同比增加176天,2022上半年回款能力有所减弱,但仍保持较强回款能力。

公司的存货周转率及天数与应收账款周转率及天数趋势大致相同,2021年的存货周转率及天数分别为69次、952天,2021年存货指标的下降主要为公司业务规模扩大及原材料价格上涨导致存货价值同比增长301%。2022H1存货周转率及天数为42次、1283天。

国泰君安表示,公司尚益网配资,煤炭销售“0”长协,以市场价销售为主,业绩弹性高,山西动力煤21年四季度均价为1039元/吨,较三季度增加277元/吨,公司尽享煤市高景气红利是业绩大幅增长原因。

国泰君安表示,公司尚益网配资,煤炭销售“0”长协,以市场价销售为主,业绩弹性高,山西动力煤21年四季度均价为1039元/吨,较三季度增加277元/吨,公司尽享煤市高景气红利是业绩大幅增长原因。

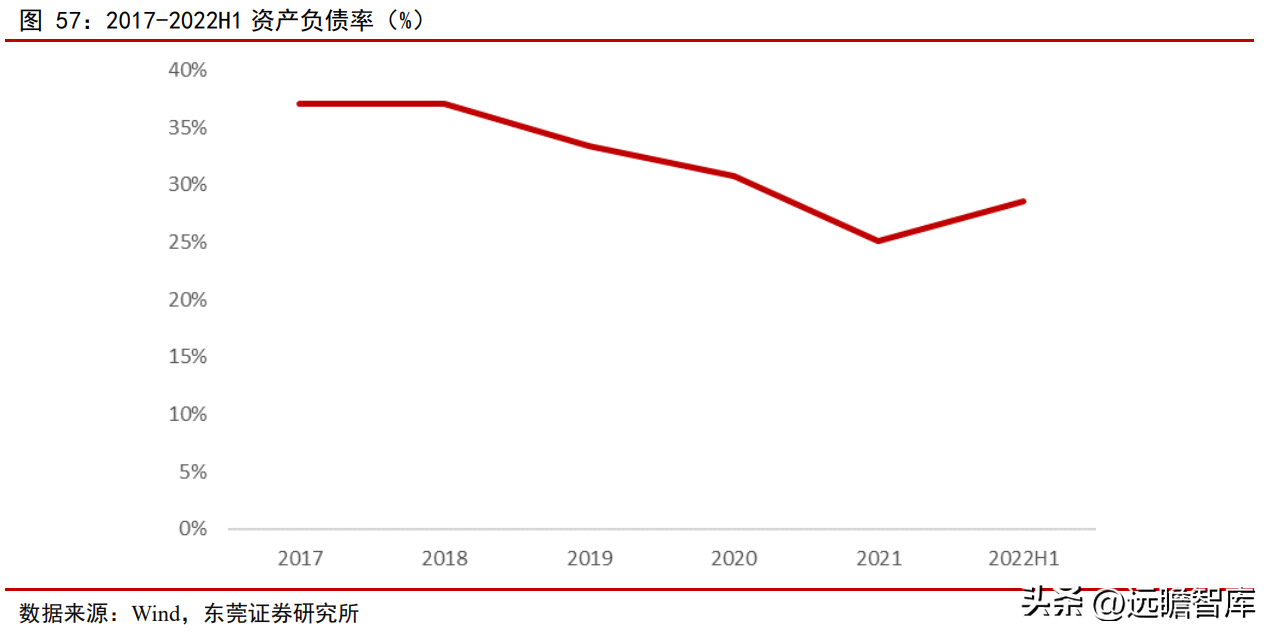

在偿债能力方面,公司资产负债率呈下降趋势,从2017年的308%下降至2021年的208%。公司2021年资产负债率同比下降70pct,处于合理水平。2022H1资产负债率为258%,同比下降50pct。

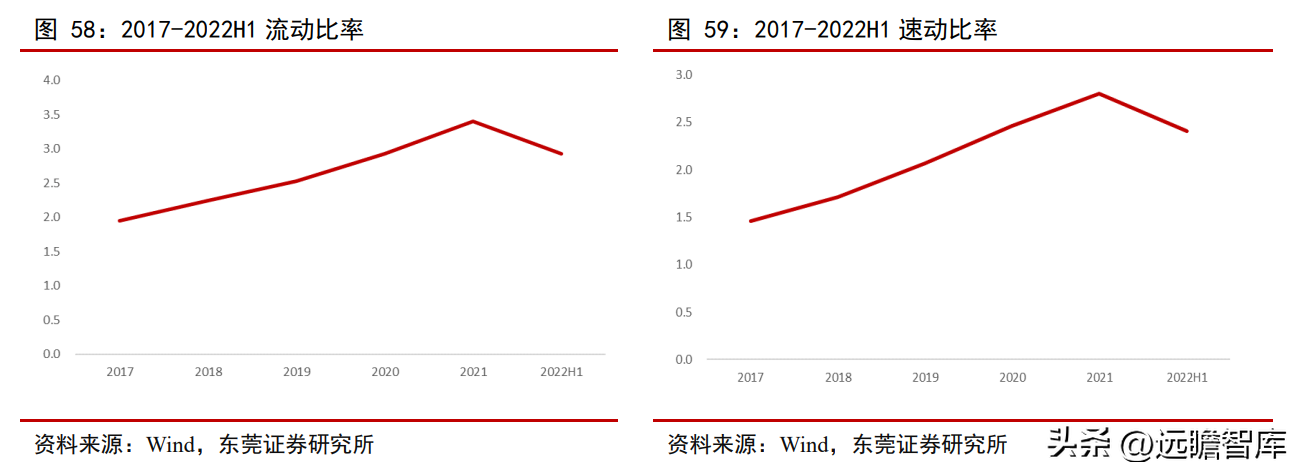

公司2017-2021年流动比率和速动比率均呈上升趋势。2021年流动比率和速动比率分别为40、80,分别同比提升0.47pct、0.34pct,处于近五年来较高水平,公司的短期偿债能力处于良好水平。2022H1流动比率和速动比率分别为94均同比有小幅度下滑。

52022H2订单有望改善

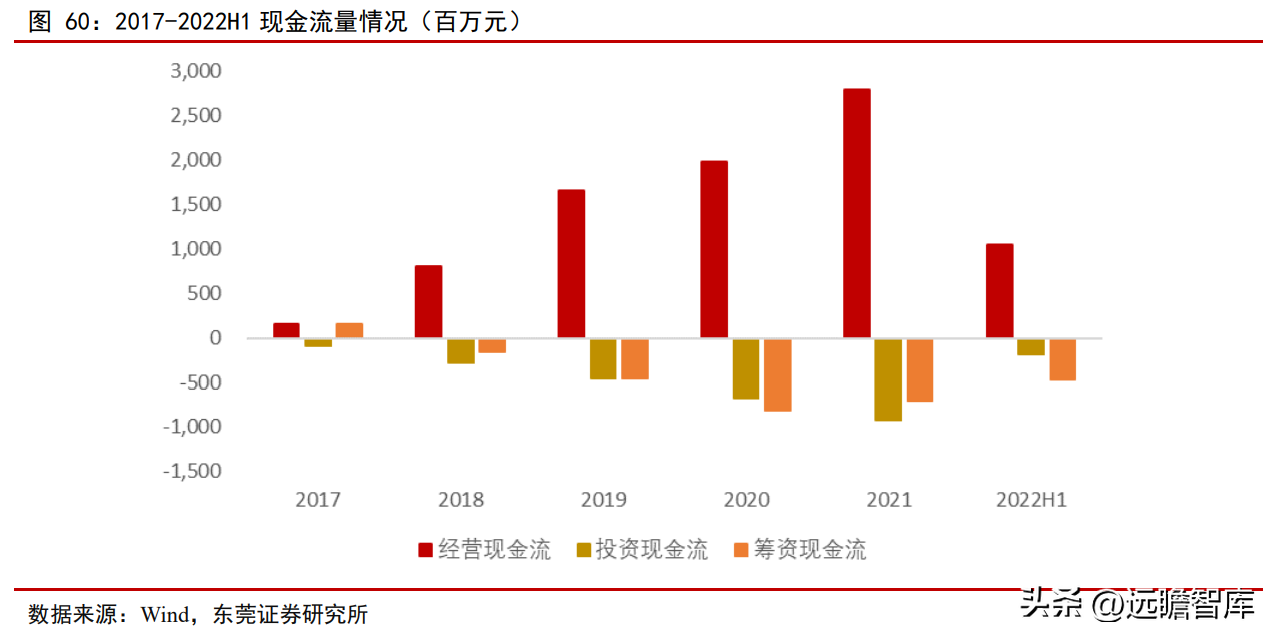

公司2017-2021年经营性现金流呈上升趋势,2021年实现经营性现金流295亿元,同比增长415%,主要是公司销售大幅增长,销售货款回款及时。2022H1经营性现金流为42亿元,同比下降101%,主要系销售规模同比下降导致。

公司应收账款2017-2021年有较为明显的上升。

2021年末公司应收账款为112亿元,同比增139%,占净资产比例为104%,我们认为下游工程机械行业不景气导致回款较慢。2022H1应收账款为981占比58%。2017-2021年公司存货呈整体上升趋势,2021年末及2022H1的存货同比增长均超过30%,分别存货金额为106亿元、127亿元,分别占净资产比例为139%、148%。

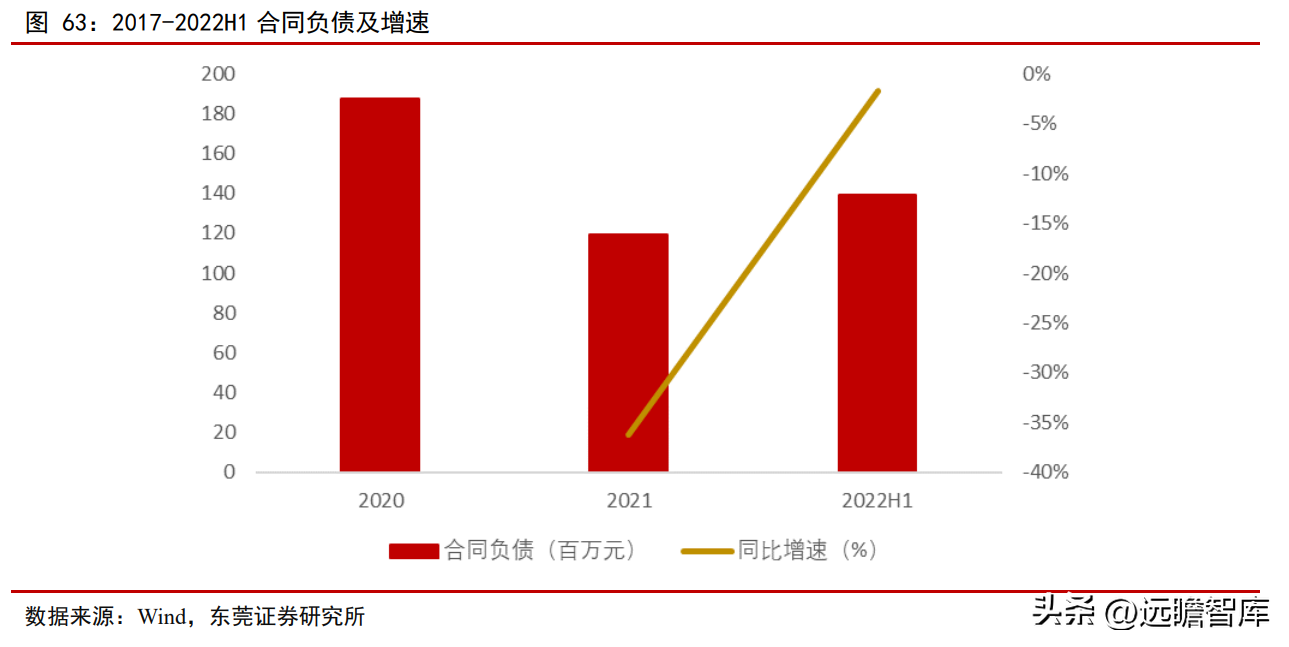

公司2021年合同负债19亿元,同比下降328%,我们认为主要系下游工程机械行业需求放缓导致。2022H1合同负债133同比下降65%,展望2022年下半年,下游景气度回升,工程机械需求增加,有望拉动公司订单增长。

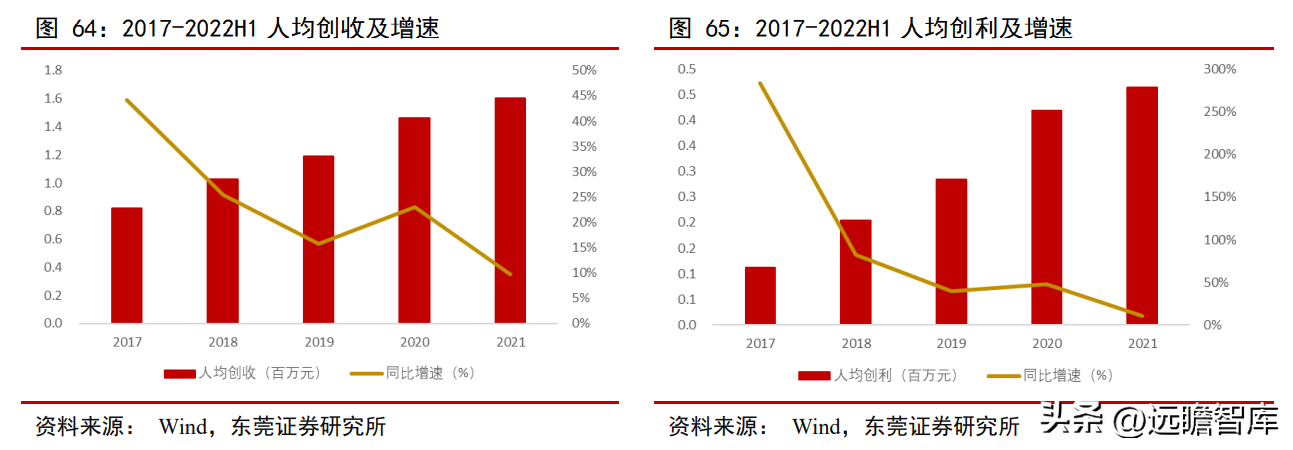

公司2017-2021年人均创收、人均创利呈上升趋势。

两者同比增速均从高速增长逐步放缓至低速增长,主要是下游行业需求放缓导致。

我们认为,虽然公司仍处于快速扩张阶段,人均指标从高增速放缓也可以认为是公司从早期阶段进阶为成熟阶段的过程。

受益于公司研发技术水平的提高,产品核心竞争力加强等因素影响,未来公司的人均指标将呈稳步上升趋势。2021年公司人均创收、人均创利分别为160万元、46万元,分别同比增长77%、69%。

近期大宗商品价格上涨的主要原因大概就是以上这些,接下里价格波动的方向是无法预测的,至于具体该怎样去操作,大家就看着办吧。但尚益网配资觉得,当所有价格都在涨,那潜在的风险也会开始冒头,这个阶段再盲目跟风绝对不是一件好事。

近期大宗商品价格上涨的主要原因大概就是以上这些,接下里价格波动的方向是无法预测的,至于具体该怎样去操作,大家就看着办吧。但尚益网配资觉得,当所有价格都在涨,那潜在的风险也会开始冒头,这个阶段再盲目跟风绝对不是一件好事。报告总结

公司主营业务为液压元件及液压系统。

公司从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的综合性企业。

站在行业角度,2022年国家定调稳增长,专项债发行及使用进度加速,固定资产投资呈上升趋势,基建项目开工数量不断增加,行业景气度逐渐回升,拉动下游工程机械需求增加。7月挖掘机销量同比增速转正是自2021年4月以来的首次正增长。

我们认为挖掘机销量旺季将后移,呈前低后高趋势,拉动公司业绩增长。

站在公司角度,公司为国内液压元件龙头企业,在品牌效应、技术研发等方面优势明显。液压油缸方面,挖机油缸占营收比例较高,供应给全球龙头卡特彼勒、三一重工等知名企业,产品受客户认可度较高。

受益于非挖机械领域需求增长,2022H1非标油缸销量同比增速较快。液压泵阀方面,公司微挖到大挖产品的市场份额均得到不同程度的提高,预计将持续提升;在非挖工程机械领域,高空作业车行业国内和出口明显放量;在非工程机械领域的多个产品已实现量产,销量有望得到提高,拉动公司业绩。

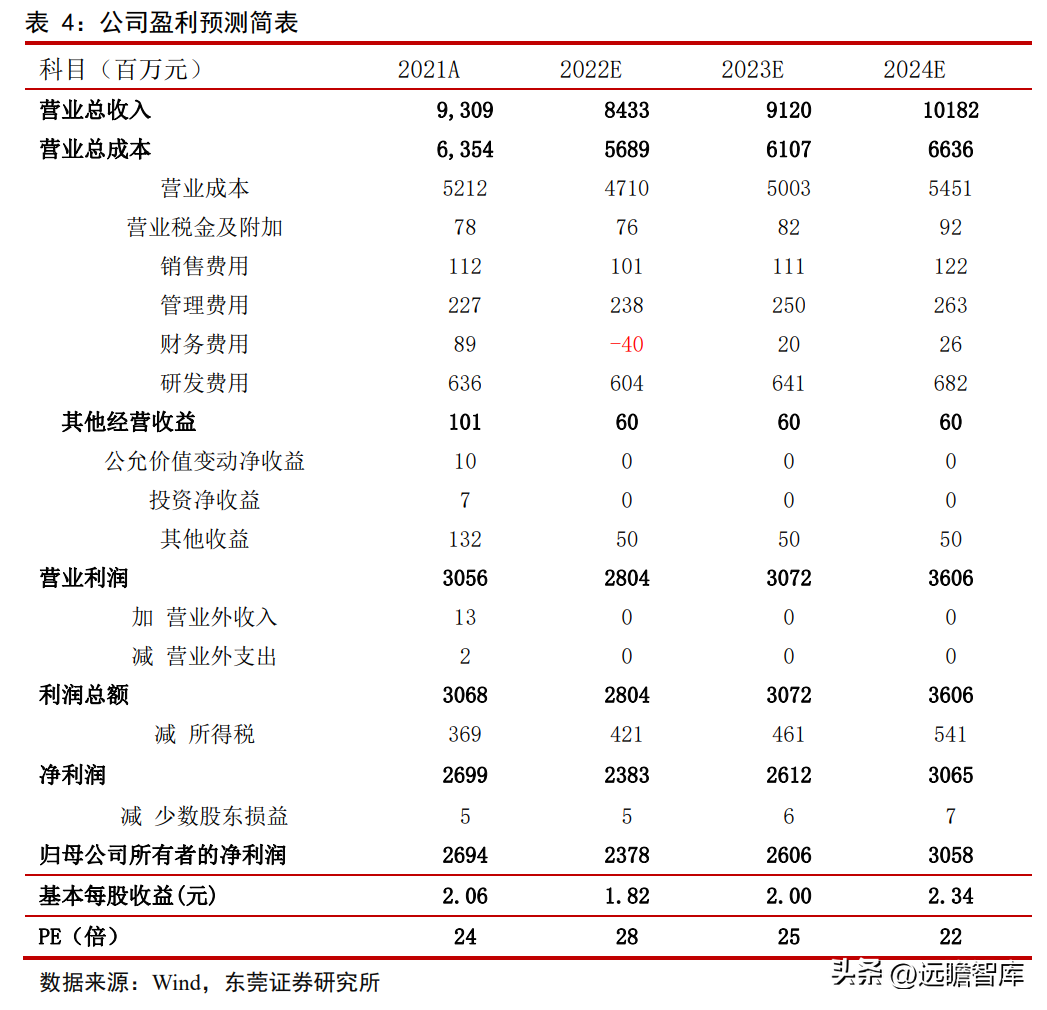

公司产品多元化布局,产品线不断完善,将不断提升公司核心竞争力。预计2022-2024年EPS分别为82元、00元、34元,对应PE分别为28倍、25倍、22倍。

风险提示

专项债发行不及预期风险:若专项债发行进度放缓或发行金额不及预期,下游项目开工数量将会减少,工程机械需求趋弱;

出口需求减弱风险:若海外市场对国内企业产品需求减少,将导致国内企业业绩承压;

原材料价格上涨风险:原材料价格大幅上涨,业内企业业绩将面临较大压力。

——————————————————

日内配资交易模式的交易时间是非常短的,如果配资用户在操作的过程中不注意市场的风向,很容易出现操作失误的情况。所以,配资用户操作的同时也要提高自身的策略能力,制定好交易计划。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论

老财牛2023-09-13

你错了,股票上市,基本都是券商承接。这么多股票,而且都是高价发行,券商必然亏损严重!