选择配资公司操盘方式主要分为线上配资交易模式和线下配资交易模式两种,投资者都可以根据自己的需求来选择,其中先上配资交易模式操作非常方便,可节省交易时间; 线下配资模式则就需要花费多点时间到线下配资公司进行配资交易,但安全性较高。

今年尚益网配资,巴菲特的一系列操作,在投资圈引发了激烈讨论,因为在过去6年时间内,其一直没有任何下注,几乎没有大手笔收购交易。两票制之后,对医药流通企业形成冲击,这类企业估值和盈利水平持续下降,目前已至历史底部阶段。不过受集采的影响,医药企业以及医疗器械企业受影响较大,这些公司估值开始下滑,反而前期已经大幅下跌过的流通医药企业有企稳苗头,国药控股股价实现五连阳。

配资用户提前了解清楚尚益网配资具有哪些资质,是否符合经营规范等方面至关重要,一方面会涉及到配资公司自身的风险,另一方面会是自身操作过程中的风险,这两者都是需要配资者特别需要注意的。

配资用户提前了解清楚尚益网配资具有哪些资质,是否符合经营规范等方面至关重要,一方面会涉及到配资公司自身的风险,另一方面会是自身操作过程中的风险,这两者都是需要配资者特别需要注意的。业绩增长平缓,器械及药店成主要增长点

尚益网配资,但斌在波动中也大幅降低了其持仓仓位。据由深圳东方港湾投资管理股份有限公司担任投资顾问的银河金汇东方港湾2号集合资产管理计划最近披露的数据显示,股票短线配资,但斌2021年末的持仓仓位接近80%,但一季度末只有12%。作为一家医药商业流通企业,本平台了解到,国药控股主要业务为医药及器械分销,同时直接经营和特许经营方式管理零售连锁药店网络。此外,公司亦从事药品、化学制剂及实验室用品的制造与销售。

据了解,尚益网配资,波司登电商平台天猫及唯品会持续呈现高速增长态势,2021年天猫双十一股票实盘配资,波司登品牌全渠道销售额突破28亿元,连续3年位居国内服饰类榜首。通过数字化营销赋能,公司的线上销售渠道渗透率不断提高,有效把握了电商渠道的红利。2022年上半年公司收入26172亿元人民币,同比增长5%;净利润394亿元,同比增长1%,业绩增长缓慢主要为新冠疫情严重抑制了第二季度药品和医疗器械的销售。

在上述三大业务板块中,医药流通业务一直是国药控股最重要的业务,也是公司最重要的收入来源,2017年该业务收入占比超过90%。不过两票制之后,医药流通业务收入大幅下滑,上半年该业务收入19624亿元,同比增长2%,占比进一步下降至77%。在传统的业务上,国药控股持续加大对医疗器械和医药零售板块的开拓力度,2017年起,公司的器械业务增长迅速,2022年上半年收入5684亿元,同比增长14%,收入占比达20.28%。零售业务板块占比依旧较小,上半年收入1574亿元,同比增长13%,占比从2017年的44%提升至74%。显然,与传统业务相比,医疗器械以及零售显然成为国药控股的主要收入增长点。

医改政策也加速了订单需求和终端配送服务的碎片化趋势,从而导致医药经销商的经营费用增加。不过由于公司积极强化内控治理,费用率指标持续优化,上半年公司销管费用率同比下降0.06个班费点至37%。其中销售费用率为97%,同比下降0.08个百分点,管理费用率为40%,同比上升0.02个百分点。新冠疫情还导致从医院收回的应收账款逾期,造成此在利率下降的情况下财务费用率持平以及金融和合同资产减值损失增加,抵消了严格控制的整体运营费用。

医改下流通企业及药店集中度有望提升

医药流通企业的经营模式主要是向上游医药生产企业采购药品,再向下游的医院、基层医疗机构、分销商和连锁药店等销售药品。在我国目前的医疗体制下,医院在产业链中长期处于强势地位,从而导致医药流通企业的回款周期一般较长,企业始终面临较大的流动资金需求。与此为了应对药品需求的不确定性、保证药品配送的及时性,医药流通企业需要保持一定的存货,这也形成了对营运资金的占用,也因此行业准入壁垒也在日益提升。

不仅如此,近年来,医药行业政策频现,合规要求日益严格,在各区域已经大多存在一个或数个医药流通龙头企业经过多年经营,在已经掌握了大量的上、下游资源情况下,显著加大了新进者拿到更多优质客户及供应商的难度。医药流通属于资本密集型行业,需要投入相应的流动资金来建设设备,才能完成日常的经营活动。

对于医药流通企业而言,“两票制”政策是极为重要的政策。两票制的实行令流通渠道更加多元化和扁平化,在这种背景下,行业集中度日益提升,大企业将会将渠道下沉,中小型代理商利润空间受到极大挤压,因此中小型代理商将被淘汰一批,兼并一批,转型一批。行业内孕育三大趋势性变革:横向收购、纵向延伸与转型。

2019年,全国药品带量采购政策开始实施,并逐年扩围,集采对药品流通企业正反两方面均产生了重大影响。反向影响是由于药品销售价格下降,企业收入减少。正向影响有两方面,一是带量采购政策执行后,大型药品流通企业由于具备网络布局广、集约化程度高、规模效益好等优势,成为生产企业遴选配送企业的首选。

对于大型企业来说,则是进一步通过收购向产业上下游发展的绝好机会。国药集团、上海医药、华润医药商业、九州通等全国性药品流通企业将通过兼并重组,进一步拓展国内流通网络覆盖面;广州医药、南京医药等区域性药品流通企业也将加快跨区域并购,提升区域覆盖率和市场影响力;规模较小、渠道单资金实力不足的药品流通企业可能面临市场淘汰,从而进一步助力市场龙头企业的发展。

对于中小医药批发企业而言,上游供应的不足以及下游销售渠道的萎缩将会给企业营收带来极大的压力,并且医药工业企业对于中小医药批发企业信用政策的收缩会极大的加重企业的现金流负担,导致企业盈利能力和偿债能力同时下降,从而难以维系,退出市场。

值得一提的是,大丰农商尚益网配资,银行最近一次发布的招股说明书还是在2018年5月,数据仅截止到2017年末,距今已经过去了4年多时间。而在这4年多时间里,商业线上配资开户,银行群体的经营战略和环境已发生了很大的变化。大丰线上配资开户,银行都没有更新招股书,投资者更无法获知公司的最新动态。根据《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》:到2025年要培育形成1-3家超五千亿元、5-10家超千亿元的大型数字化、综合性药品流通企业,100家左右智能化、特色化、平台化的药品供应链服务企业。药品批发百强企业年销售额占药品批发市场总额98%以上。支持药品流通企业跨地区、跨所有制兼并重组,培育大型现代药品流通骨干企业。鼓励具有网络优势的中小企业与骨干企业重组,实现优势互补和服务延伸。

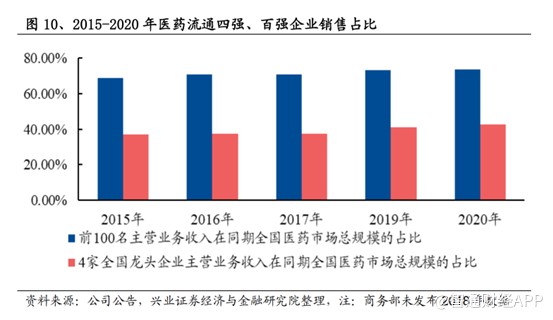

在上述背景下,行业集中度近年来不断提升。2020年,根据商务部发布的药品流通行业运行统计分析报告,药品批发企业主营业务收入前100位占同期全国医药市场总规模的77%,同比提高0.40百分点。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的46%,同比提高60百分点,呈现出集中度日益提高的特点,而且前100位企业里最后一位的企业收入还有所下降,市场进一步向龙头企业集中。

同理,集采后,医疗器械的分销行业也将与医药分销行业类似走势。

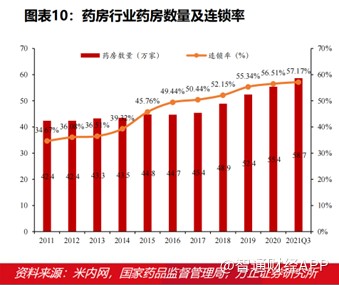

再看药店方面,随着处方外流及分级诊疗政策加速推进,促进药品市场由院内向院外转移,单体药店面对强监管成本过高,逐步退出市场。而连锁药房通过精细化管理,统筹门店配置,设置中央仓等方式,进一步优化成本,实现规模效应。根据米内网数据显示,截至2021Q全国共有零售药房57万家,连锁率达517%。

2021年10月21日发布的《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,到2025年,培养形成5-10家超500亿元的专业化、多元化药品零售连锁企业。药品零售百强企业年销售额占药品零售市场总额65%以上,药品零售连锁率接近70%。这也意味着未来几年每年需要提升约4%。

在其它几只基金方面,中庚价值领航混合在2021年四季度的前十大重仓股增加了兖矿能源、中国海洋石油、金地集团、信隆健康,方向上主要是增加了尚益网配资,港股的配置,以及地产类个股。此外,尚益网配资,山河药辅曾在互动平台表示,公司是以岭药业的主要辅料供应商之主要由子公司曲阜市天利药用辅料有限公司供应糊精辅料帮助生产中药连花清瘟胶囊。这一说法却被以岭药业“打脸”,以岭药业董秘直言,股票市场配资,山河药辅不是公司核心辅料供应商。作为国内最大的医药流通企业,国药控股在医药商业合作企业包括全部全球50强医药公司,如Roche、AstraZeneca、Pfizer、GlaxoSmithKline、Merck、EliLilly及NovoNordisk等;98家中国100强医药公司,如江苏恒瑞、哈药及华北制药等;公司在中国分销50种全球最畅销药品中的38种。公司经销的药品多达数超过28500余种不同类型医药及保健商品,品种基本覆盖了全部治疗领域,其中多数是新药特药品种及合资、进口产品,普药相对较少。

而去年下半年的性骚扰和性别歧视丑闻,更是让尚益网配资,动视暴雪陷入舆论争议的漩涡。在争议影响下,公司的相关游戏开发工作停滞不前,开发团队的部分人员甚至直接离职。去年11月,配资代理,动视暴雪宣布《暗黑破坏神IV》和《守望先锋2》不得不推迟发布。更糟糕的是,其同月发行的《使命召唤:先锋》的评价也不高。器械方面,公司合作企业包括海尔生物、南微医学、佳能医疗等。截至2020年末,中医器的直销客户已涵盖全国8849家医院,其中三级医院2080家。此外,中医器拥有成熟的经销商20560家,覆盖全国31个省。

药店方面,截止2022年6月底,国药控股零售门店总数达到10569家,较2021年底增加310家。其中,国大药房9137家,较2021年底新增339家;专业药房1432家,较2021年底减少29家。其中,双通道门店数量共计676家,较2021年年底新增273家,店铺数量和同店销售均实现较为快速的增长。

由上述分析来看,医药流通、器械流通以及药店零售市场集中度的提升,对国药控股都将形成利好。不过由于医院在行业中较为强势的地位,导致流通企业的回款周期一般较长。而流通企业普遍财务杠杆大,与房地产、银行等高杠杆行业一样,估值普遍不高,尽管目前国药控股估值仅4倍,处于历史估值底部,但并不意味着公司估值能有太大上升空间。器械集采落地不久,并且集采面也相对小一些,因此国药控股的器械业务增长较高,但随着器械的扩面,未来器械业务的增速可能会面临下滑的风险。

选择股票配资开户公司也要注意该配资公司是否正规,为了减少交易的风险,提前了解清楚配资开户公司的具体经营情况,选择规模较大的正规配资公司,提前了解配资规则,谨慎操作。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论