投资者在炒股配资系统进行交易操作是否安全?相信大家对网上配资服务有一定的了解,一般建立在线上开展的配资交易服务,是会存在一定风险,投资者只有提前考察清楚配资平台有哪些系统功能,再合理选择安全的炒股配资系统。

吃起来又甜又辣,而且价格相对亲民,有不少人对辣条这种“国民零食”念念不忘,它也伴随了不少人从小到大的生活。通过辣条起家的卫龙,也有望被吃货们“捧”进资本市场。

供给方面,国内磷矿开采量持续降低,在环保限产下,2020年国内总产量仅8196万吨,较16年高峰下滑近40%。需求端农业方面,春耕用肥需求旺盛,农产品价格高企,农民种植意愿增强支撑磷肥价格上涨。新能源方面,22年1-4月磷酸铁锂装车量为38723兆瓦时,同比增长2054%。磷肥、新能源等行业下游景气度提升,对尚益网配资,磷矿石需求大幅增加。而目前新增磷矿开采产能难度较大,采矿权和产业配套建设都需要较长时间和复杂的审批程序。大部分年轻人资金都比较短缺,所以他们会更倾向于哪些收费比较优惠的尚益网配资,这些平台可能并不一定规模很大,毕竟规模越大运营成本也会更高,收费自然也就更高,也就是说那些小型的股票配资公司一般都更受年轻投资者的欢迎。虽然年轻人喜欢收费低的股票配资公司,但不代表他们就会去找哪些超低利息或者免息的平台做配资,因为年轻人多半都生活在互联网,他们知道收费过低的平台,一般都是虚拟盘、是不正规的,所以即便他们再贪小便宜,也不会那自己的钱去冒险,这一点年轻人做得还是很不错的。根据卫龙在港交所披露易平台发出的招股书和发售公告,公司将于2022年12月5日至12月8日招股,拟全球发售9637万股股份,每股发售价为4-14港元,每手200股,预计将于12月15日挂牌上市。按发售价区间中值计算,此次卫龙IPO的募集资金将超过5亿港元。需要注意的是,根据上述发售公告,倘若下调机制启动,发售价可能下调至每股36港元,募集资金也会同比例缩水。

根据中泰国际的统计数据,港股食品饮料行业2021年的PE均值大约为16倍,而按照上述发售价区间计算,同期卫龙的PE约为26-27倍,明显高于行业平均水平。在GICS食品行业下57只有可比数据的港股当中,26倍的2021年PE已经排进前就算发售价下调机制启动后估值打九折也是一样。按照常理来说,这一水平如果坐实,意味着投资者是认可卫龙未来成长空间的。

上述IPO定价看似可能赢得市场投资者的认可,但对于一众基石投资者,尤其是在Pre-IPO轮融资以高估值进入的投资者来说,他们恐怕是窝着一肚子火。

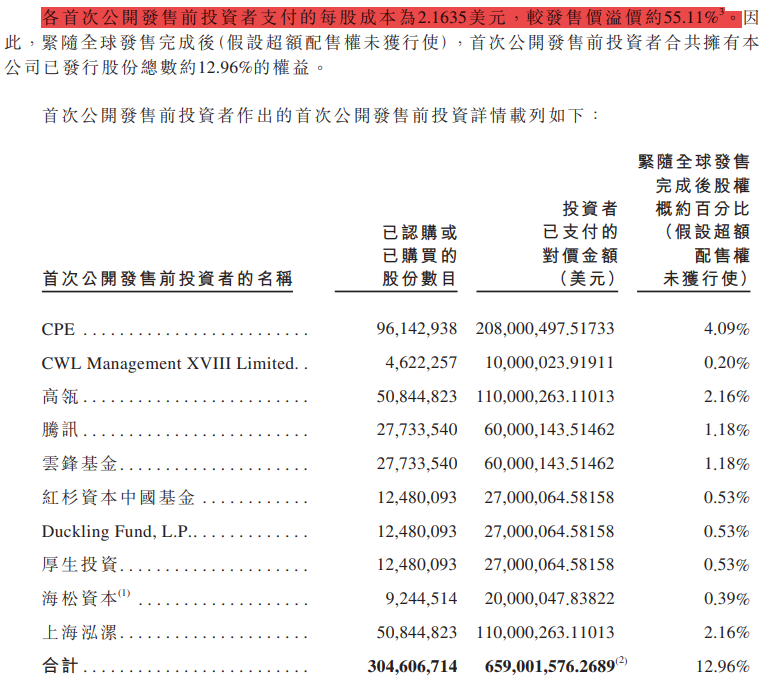

根据公开资料,CPE源峰和高瓴曾在2021年5月共同领投卫龙的49亿美元Pre-IPO轮融资,彼时卫龙投后估值折合人民币曾经超过600亿元,是同为辣味休闲食品的周黑鸭市值的6倍。如果将统计区间扩大后可以发现,早在2021年3月时,腾讯、云锋、高瓴、红杉资本等投资者就已经抢先进入。

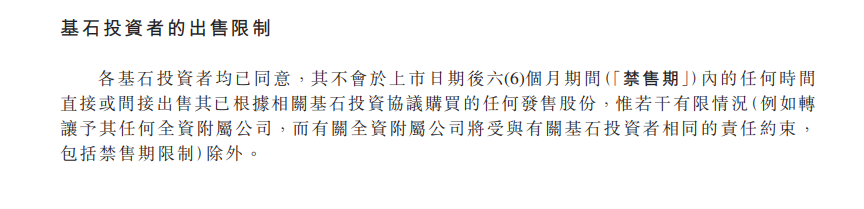

一般来说,港股基石投资者确认承购的股份是存在禁售期的,而公司为了平衡这些投资者长期持股所存在的风险,大多会给予他们一个较有吸引力的价格,很多时候会低于IPO招股价,某种程度上也算是救济措施。但这一点在卫龙的基石投资者身上,恐怕没体现出来。

根据卫龙招股书的数据,以上这些IPO前投资者每股实际支付的对价超过16美元,折算后较招股价区间中值的溢价幅度超过55%。说得明白一点,这些投资者已经认购的股份,上市时就可能面临超过6亿美元的浮亏。

事实上,上述投资者的浮亏还是包含业绩补偿因素的数据。根据招股书所示,卫龙曾于2022年4月以对价1572689美元向IPO前投资者出售普通股,每股作价0.00001美元,原因主要是以股份为基础的付款。而中国基金报在报道卫龙IPO时,曾经引用市场人士的观点指出,上述股份主要为了补偿Pre-IPO超高估值时入局的投资者,因为他们面对一二级市场的估值倒挂已经出现了投资损失。

何以至此?因为卫龙基石投资者的持股限售期只有6个月,与A股上市公司动辄以年计算的限售期相比要短很多,倘若结束时仍有亏损,很难排除抛售股份的可能。毕竟,如果基石投资者因为亏损太严重,而在禁售期结束后抛售股份的话,比起直接影响,声誉上的打击恐怕更重,公司自然有“稳定军心”的需要。

在选择热点股的同时,也需要关注资金流动的方向,尤其要关注那些有大资金主动流入的个股。例如某个游资第一次大笔买入某只股票,这就非常值得关注了。值得注意的是,对于一些长期被套的老资金再次介入的个股,一般都不会有什么表现,这类的股票需要及时回避。这是尚益网配资中其中非常重要的一点。违规的细节及金额来看,中公教育与部分关联法人存在着逾10亿元的尚益网配资,关联交易未披露。以上海贝丁网络科技有限公司、吉安市井开区理享学金融信息服务有限公司为例,2019年7月、2020年2月,中公教育子公司北京中公教育科技有限公司先后与上述两家公司签订协议,约定由上述两家公司为中公教育学员提供教育消费贷款,北京中公在收到教育消费贷款后向上海贝丁、吉安理享学支付服务费。其中2019年北京中公共计支付服务费358000元,2020年共计支付服务费21000,000元。据悉,成立于上世纪九十年代的尚益网配资,金螳螂在2006年上市,被称为“家装行业第一股”,在与恒大成为合作伙伴关系后,公司业绩曾飞速发展,但去年来恒大业绩下滑后,期货配资公司,金螳螂的净利润也出现了大幅度下滑的状况。不妨简单计算一下:在剔除业绩补偿股份之后,IPO前投资者实际购买的股份数量不足47亿股,每股成本超过48美元。按照8港元=1美元的汇率估算,这些投资者每股成本接近35港元,相较本次招股价区间中值的溢价幅度超过220%。这种情况下,卫龙近乎无偿出售业绩补偿股份的行为也就可以理解了。

顾名思义,卫龙为稳住基石投资者发行业绩补偿股份,自然是为了补偿基石投资者因为公司业绩不振,在估值上遭受的损失,财务数据就是最好的证明。

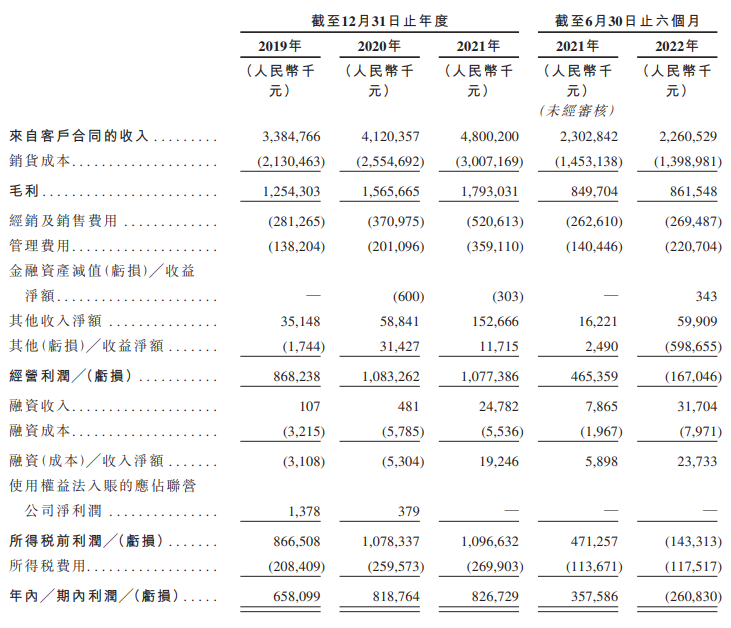

根据招股书中的财务数据,卫龙的三大产品部门——调味面制品、蔬菜制品、豆制品及其他产品的毛利率在最近3年一直稳定在35~41%之间,公司整体毛利率也是大体相当,但公司在连续三年盈利之后,2022年却急转直下,上半年直接亏损61亿。

对于业绩突然转差,卫龙除了提及疫情因素之外还指出,公司在2022年上半年因产品升级调整售价,而客户需要时间适应,对销量产生了暂时性的影响。中国基金报在报道时指出,原来2块一包的辣条,最后涨到5块,有的网友“已经吃不起了”。

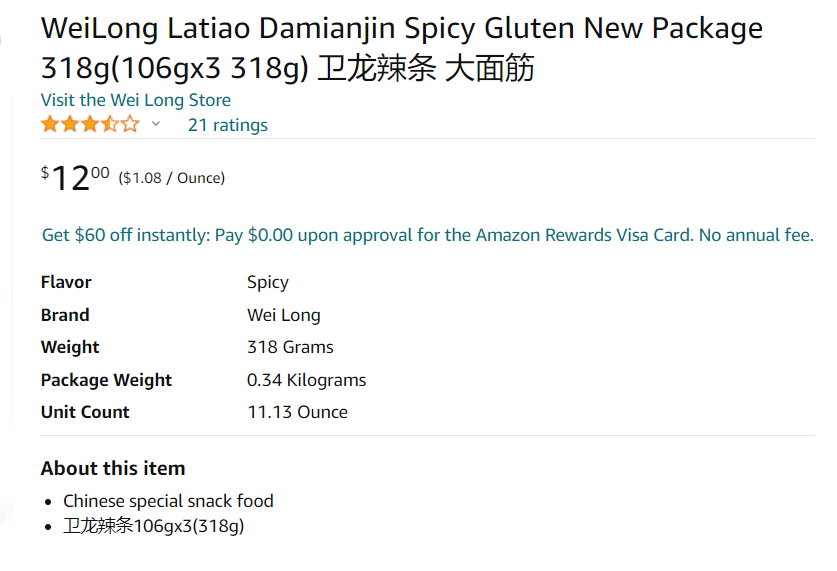

不论是2块还是5块,与外国相比都是小巫见大巫。根据亚马逊美国站的商品信息,3包装卫龙辣条不含运费的售价为12美元,折合人民币83元,就算去除关税和成本因素,相对国内也是贵得出奇。而在该产品的评论区当中,有美国网友2020年5月买了之后直呼“贵得离谱”。

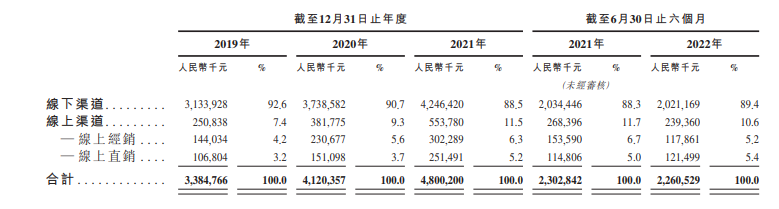

此外,公司销售收入虽高,但大部分要归因于经销商的贡献。根据统计,公司2019~2021年的销售收入当中,来自线上直销渠道的收入占比最高时也只是略超5%,2022年也是大体相当。这意味着,公司在严重依赖经销商的情况下,对销售端的掌控能力可能偏弱。

选择股票股票尚益网配资,配资排名不仅要求投资者要保持谨慎,同时也要提高自身的操作能力和自主决策能力,在面对市场交易的风险时,及时做出相应的措施,掌握更多股票配资排名,配资技巧,要知道成功是给有准备的人的。

选择股票股票尚益网配资,配资排名不仅要求投资者要保持谨慎,同时也要提高自身的操作能力和自主决策能力,在面对市场交易的风险时,及时做出相应的措施,掌握更多股票配资排名,配资技巧,要知道成功是给有准备的人的。总而言之,卫龙在缺乏强有力自营渠道的情况下,难以有效控制终端销售,最终会对公司利润产生影响,而这是无法通过一再涨价来弥补的。此外,大豆,面粉,海带,鸡蛋等作为卫龙产品的原材料并非难以获得,这意味着同类食品的生产壁垒并不高,在存在竞争者的情况下,产品价格一涨再涨,反而会对公司产生反噬作用。

以上两点综合之后,前面所述的估值水平是否还能保持到上市后,投资者恐怕要多留个心眼了。

配资投资者选择股票配资交易模式是需要收取部分配资费用的,一方面, 配资公司本身也是需要资金来运营,一旦配资公司的运转资金不足,就会影响到整个交易环境,处于不利的地位;另一方面,收取部分配资利息费用也是符合配资交易规则,是固定性的。当然,配资市场上也会存在无息配资模式,但这类配资公司就更加要提高警惕。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论