股票配资合同是合法的吗?股票配资投资方式是建立在建立在证券市场以内的具有合法的交易模式,在进行配资交易期间,投资者与配资公司双方进行签订一份配资合同,可以保障配资交易正常进行的同时,也能减少配资纠纷的问题避免错过投资机会。

熊伟和团队一直在讨论,2021年6月份之前,半导体股票配资抄底,投资其实是国产化,国产化里最简单的最基础的是PINtoPIN,意思是跟国外的芯片一模一样,直接替上去,就是解决0-1的问题,无到有的问题。年内最贵新股万润新能今日科创板上市,发行价高达2988元/股,超越华宝新能的2350元/股,登顶今年最贵新股。然而其首日即破发近28%。中签股民中一签亏4万元。

万润新能是一家主要从事锂电池正极材料研发、生产、销售的高新技术企业,主营产品涵盖磷酸铁锂正极材料及前驱体、锰酸锂正极材料等。根据中国化学与物理电源行业协会的统计和分析,2019年、2020年,万润新能市场份额位于行业第三位。

值得一提的是,此次万润新能上市,于其计划募集资金相比,超募了约51亿元。

《财经天下》周刊走访北京多家股票配资抄底,银行营业网点发现,杠杆配资公司,银行线下营业厅大多是门可罗雀,大厅内办理业务的客人寥寥无几。“现在线下办理业务的客户越来越少,一天也来不了几个。”招商杠杆配资公司,银行北京某网点的负责人告诉《财经天下》周刊,如今客流量大大减少,以前的6个办事窗口,现在一般只开3个。发行市盈率高达75倍

万润新能招股说明书显示,其2019至2021年分别实现营业收入66亿元/88亿元/229亿元;实现归母净利润-0.73亿元/-0.45亿元/53亿元。

若以其发行市值与其2021年净利润来计算,万润新能的发行市盈高达725倍!参考行业市盈率则为为121倍。单从这一方面来看是不合理的。

众所周知的是,今年来锂矿价格疯涨,至今已突破50万元/吨。若以2021年的业绩来计算万润新能的估值显然有失偏颇。

配资用户除了可以选择配资公司进行操作之外,也可以选择股票配资抄底来进行合作,配资平台代理也是会根据配资市场的交易规则进行提供配资服务,操作也非常方便,但也要注意相关风险,选择专业的配资平台代理来进行操作。所以万润新能也在其招股说明书中对2022年前9月业绩做出预测:2022年1-9月公司营业收入约为68亿元至78亿元,同比增长4822%至5801%;预计归母净利润约为4亿元至8亿元,同比增长3044%至3323%;扣非净利润约为2亿元至8亿元,同比增长3012%至3371%。

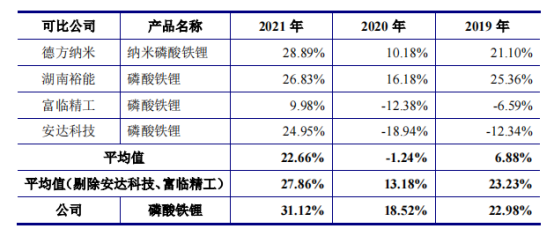

依此来计算万润新能发行PE则约为27倍左右。可比公司中同做正极材料的德方纳米的PE则在25倍左右。

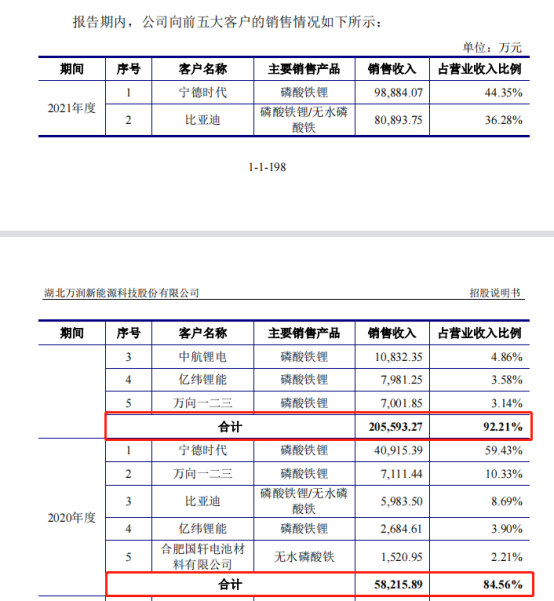

前五大客户占比极高

根据招股说明书中数据,2019年至2021年,万润新能前五大客户销售金额占当期营业收入的比例分别为887%、856%和921%,其中来自宁德时代及比亚迪的销售金额占当期营业收入的比例合计为70.09%、612%和80.63%,前五大客户集中度极高。

这与宁德时代和比亚迪在电池行业的市占率极高也有一定的关系。

但不得不说的是,前五大客户占比太高,未来其中某一客户的流失将会对万润新能的经营状况产生严重影响。另一方面,行业的需求波动进而导致宁德时代等大客户需求的波动亦在很大程度上影响公司未来的经营业绩。

不太合理的客户结构也会使公司在价格谈判时处在不利低位,未来可能会客户“压价”的情况,进而影响到公司的毛利率。

若未来宁德时代、比亚迪等头部电池厂的市占率进一步升高,万润新能前五大客户集中度极高的情况也愈发严重,上述情况发生的可能性也将大大提高。

挣到的钱仅停留在“纸面上”

尽管在2019至2021年间,万润新能扭亏为盈且今年盈利还将进一步扩大,但其期间经营活动产生的现金流净额却是正转负,分别为76亿元、-0.93亿元和-66亿元。

在新能源产业蓬勃发展之际,而万润新能却未能将所赚的利润转化为实实在在的现金,也就是说目前挣到的这些钱仅停留在“纸面上”。

万润新能表示,现金流为题主要系公司所处行业上下游收付货款以票据形式为主所致。通常公司收到客户支付的票据后再背书给上游原材料供应商、工程和设备供应商以及向银行进行贴现等。

此外,招股说明书中还提到,2021年公司向客户销售收款中采用票据收款方式占当期营业收入的比例为100.72%;向供应商采购原材料中采用应收票据付款占当期采购总额的比例为411%。也就是说,万润新能向下游客户销售产品,收到的全是票据,而在向上游采购原料时,只有一半采用票据支付。这估计就是经营性现金流为负的本质原因所在了。

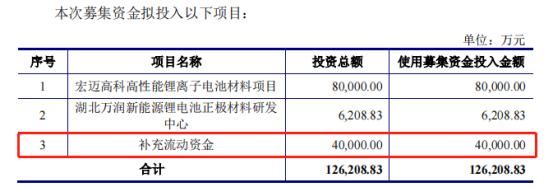

募集资金近1/3补充流动资金

万润新能本次发行拟募集资金162亿元,其中计划投向宏迈高科高性能锂离子电池材料项目金额为8亿元,投入湖北万润新能源锂电池正极材料研发中心金额为0.62亿元,4亿元补充流动资金。

围绕中央巡视反馈问题,股票配资抄底,光大证券曾向记者表示,将深刻反思、切实整改,持续强化党风廉政建设,推动全面从严治党走深走实,坚持标本兼治,严肃执纪问责,驰而不息纠“四风”树新风,真正把正风肃纪的压力传导下去,树牢公司全体党员干部的政治意识,加强纪律和作风建设,强化警示教育、健全长效机制,切实把中央八项规定精神落地生根,执行到位,厉行节约,艰苦奋斗,形成全面从严治党严的氛围。

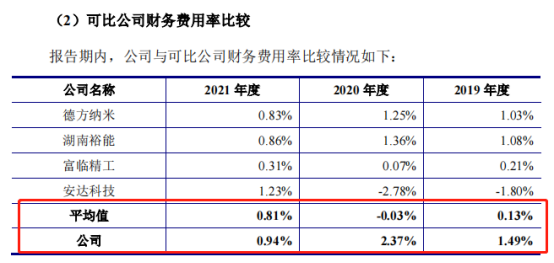

围绕中央巡视反馈问题,股票配资抄底,光大证券曾向记者表示,将深刻反思、切实整改,持续强化党风廉政建设,推动全面从严治党走深走实,坚持标本兼治,严肃执纪问责,驰而不息纠“四风”树新风,真正把正风肃纪的压力传导下去,树牢公司全体党员干部的政治意识,加强纪律和作风建设,强化警示教育、健全长效机制,切实把中央八项规定精神落地生根,执行到位,厉行节约,艰苦奋斗,形成全面从严治党严的氛围。募集资金中有将近3分之1是用来补充流动资金,近几年万润新能也通过多种方式向银行申请了融资,这也使得公司财务费用远高于行业平均水平,2021年才稍微有所缓解。

由此可见,在上市之前万润新能的现金流压力还是较大。但随着此次超募51亿,不仅极大的缓解万润新能的现金流压力。或许还将为万润新能今后可能进行的“现金理财”提供资金。

卖的很快,收不回钱

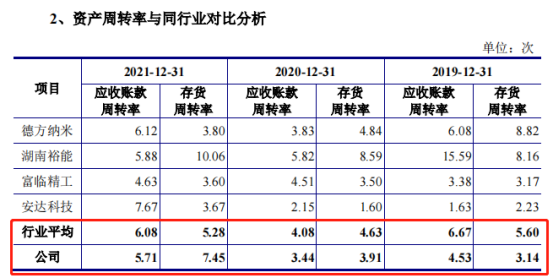

在2021年之前,万润新能存货周转率及应收账款周转率均低于行业平均水平。2021年存货周转率才得以赶超行业平均水平,但应收账款周转率仍低于行业平均水平。通俗的讲,就是万润新能的产品卖的很快,但回款能力却不太行。

对于之前较行业水平低的原因,万润新能解释称,主要系2019年和2020年公司营业收入下滑且同行业可比公司业务规模相对较大,并与公司客户结构以及回款周期存在一定的差异。

存货周转率低于同行业可比公司平均水平主要系2019年至2020年公司产品价格为保持一定的盈利水平,公司没有采取大幅降价等措施消化库存。

股票配资抄底的安全性较高,配资者在选择交易平台的时候,选择排名靠前的配资公司,并且综合用户体验好评多的配资公司,同时在风险方面也要做好相应措施,建议配资者提前做好交易计划,谨慎操作。可以预想到的是,2019年和2020年万润新能均亏损,若当时产品再降价,岂不是亏得更多?

万润新能仍有很多优点

作为国内较早进入锂电池正极材料行业的企业之万润新能仍有很多优点,其磷酸铁锂产品毛利率在近两年显著高于行业平均水平。

毛利率除了代表公司的盈利能力之外,还侧面反应出公司产品的竞争力。

并且,万润新能与下游宁德时代、比亚迪等众多龙头客户签署有战略合作协议,有效保证了生产资源的供应稳定性。在不考虑影响溢价能力的前提下,将为新建产能的消化提供有利支撑,推动万润新能未来业绩进一步向好。

超募“肥了谁”,又亏了谁?

万润新能本拟募集162亿元,若以此募集金额以及发行股数计算,万润新能的发行价本不足60元。然而在一轮又一轮的机构询价下,万润新能股价发行价逼近300元。这对万润新能及保荐机构来讲,当然是乐意看到的。

此前也有华宝新能超募7倍上市首日破发超11%的情况。面对此类定价相对不合理的高价股,股民若中签,一旦破发便要承受较多的亏损。市场关于新股定价的议论也较多,“新股定价太高”的声音屡屡出现。

而监管机构也注意到了市场上关于定价机制的讨论,目前也在逐步完善新股定价机制。

配资公司实力越强,说明在配资市场上越有竞争实力,同时配资者可根据配资公司的市场影响力来选择正规的配资公司,提前做好交易计划的准备,适当借鉴一些配资资讯仔细浏览,及时抓住盈利机会。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论