配资公司融资是向投资者提供配资交易服务,配资交易门槛并不高,只需要投资者的使用的手机号注册,再实名认证之后就可以进行配资交易了,但在进行配资交易之前,需要投资者存入一小部分的保证金到账户中,才能正常的进行配资操作。

海外方面,2021年全球动力电池装机量达298GWh,同比+1018%,其中免息配资,宁德时代全球装机量为97GWh,同比+1613%,高于行业整体增速;2021年诚信网配资,宁德时代全球动力电池市场占有率为36%,同比+8pcts,连续5年保持全球第龙头地位稳固。A股4月下旬开始的这一轮大反弹,在7月上旬戛然而止。反复震荡2个月后,9月以来,受到美联储激进加息、俄乌冲突加剧以及欧洲能源危机的扰动,全球主要股市又开启了共振下行模式。

在本轮的大幅回调当中,A股相当一部分指数和个股已经回吐了大部分前期反弹的涨幅,上证50更是创下了近两年半的新低,接近20年3月的“疫情底”。

上证50为何“跌跌不休”?大盘价值风格的机会何时到来?接着看,带你好好捋一捋。

上证50为何“跌跌不休”?

作为A股最具代表性的大盘价值指数,上证50由A股沪市中规模大、流动性好的最具代表性的50只股票组成,可以说汇聚了沪市最具影响力的一批蓝筹白马公司。

值得一提的是,正如文初所述,今日发改委再次强调免息配资,数据中心能耗约束、提升利用效率问题,集约化、规模化、绿色化三大发展要点愈发突出。从成分股的行业分布来看,上证50指数行业偏传统经济,以大金融和大消费为主。

上证50指数成分股行业权重分布

前20大成分股合计权重占比超过73%,清一色都是大家耳熟能详的龙头公司,比如“保险茅”、“银行茅”、“光伏茅”、“水电茅”等等。

其中权重占比最大的,就是核心资产的代表、各种“茅”的总龙头——贵州茅台。

上证50指数成分股权重前20

但与这些龙头的行业地位似乎有些不相符的是,从股价的走势上来看,它们似乎已经被市场“遗忘”许久了。背后的原因大致有这几方面:

前期高估值引发的回调压力

上证50从21年3月以来的下跌,与之前抱团“核心资产”引发的高估值密不可分。

2020年,为了应对新冠疫情的冲击,全球央行都采取了宽松的流动性政策,叠加疫情之下市场避险需求升温,大量资金为了追求业绩的确定性,纷纷涌入以白酒为代表的A股核心资产。

在彼时“全球低利率环境+盈利永续稳定增速=生拔估值”的投资假设下,市场给予核心资产的估值也来到了历史高位水平,上证50等核心资产指数一时之间风头无两,实现了明显的超额收益。

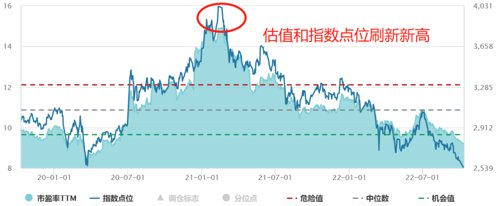

上证50近3年点位及市盈率TTM

随着全球宽松流动性出现拐点,低利率的假设开始受到挑战,叠加部分公司后续业绩增速不及预期,就引发了较为明显的回调压力。

近期“一天杀一只大白马祭天”的行情也是类似的道理,表面上都是“鬼故事”,本质上还是杀估值。只不过在场内情绪一片悲观、资金承接力度不足的时候,突发的调仓就可能引起股价的单日崩盘。

中小盘风格占优的分流

A股向来存在着市场风格一说,而且占优的风格一旦形成,平均可以持续3-4年。比如说16年11月到21年1月就是明显的大盘股行情,期间上证50指数累计上涨60%,相较大盘的超额收益达到57%,而小盘风格的国证2000指数却下跌27%。

风水轮流转,21年2月以来,由于“碳中和”浪潮下新能源的崛起,而不少新能源公司都属于中小市值,叠加今年下半年以来国内经济回升动能的走弱,以及流动性环境的宽松,也为具备成长属性的中小盘股提供了优势环境,于是市场风格又重回中小盘。

从4月26日的反弹起算,中证1000和国证2000指数分别上涨2%和9%,而上证50指数下跌2%。

行业层面的悲观预期

上证50成分股多属于传统产业,盈利波动本就与宏观经济正相关。由于疫情零星反复,叠加疫情后居民收入恢复相对缓慢,大消费板块的盈利状况受到负面影响。而大金融板块则与宏观经济复苏预期以及地产周期息息相关,在经济弱复苏的进程中,也经历了一定的波折和反复。

由于下半年部分经济金融数据的不及预期,市场对于经济复苏节奏产生担忧,使得大消费和大金融板块的走势受到明显压制,进而也影响了上证50的表现。

大盘价值风格还有机会吗?

近期行情整体弱势,时常呈现普跌,因此市场的风格结构表现较为胶着。从成长到价值风格的切换,通常先要见到剩余流动性的拐点。

历史上看,剩余流动性拐点一般领先成长价值的风格拐点4个月左右。目前来看,这一拐点在今年年内尚难看到。因此从市场风格的角度来看,市场风格切换至大盘价值的拐点没有到来,成长可能仍然是阶段性主线。大盘价值风格想要王者归来,还需要见到稳增长从政策到数据的验证。

但从短期来看,A股已经来到阶段性低位的磨底阶段,无论风格会不会切换,一旦市场环境转好,鉴于小盘成长和大盘价值到现在都是超跌的状况,理应共振向上。

而且从历史经验出发,大盘价值在接下来具备一定的反弹可能性。

首先是季节效应。

上证50在四季度通常具备较高的胜率,在过去的12年中取得正收益的比例达到75%,平均收益率为6%,而且有8年都能在“年末行情”中相较大盘实现超额收益。可能的原因是市场对来年经济开门红的预期,以及在年末收官背景下交易政策进一步发力的可能性。

其次是宏观环境。

由于A股正处于存量博弈的环境,海外金融市场的变化,也会导致风格出现阶段性的偏离。

财通证券研究发现,一旦10年期美债利率在最近20日的上升幅度超过40bp,以上证50为代表的大盘价值往往跑赢以创业板50为代表的大盘成长。

疫情走势对二季度经济复苏和政策发力节奏至关重要。本轮疫情对经济基本面最大的冲击在4月份,若5月上旬国内疫情得到有效控制,随着企业恢复正常生产,在全年“免息配资,稳增长、稳就业”的目标下,逆周期的对冲政策有望加码。财政、货币政策重点聚焦重点领域和薄弱环节,尤其将注重对受疫情严重影响的行业和中小微企业的支持。

疫情走势对二季度经济复苏和政策发力节奏至关重要。本轮疫情对经济基本面最大的冲击在4月份,若5月上旬国内疫情得到有效控制,随着企业恢复正常生产,在全年“免息配资,稳增长、稳就业”的目标下,逆周期的对冲政策有望加码。财政、货币政策重点聚焦重点领域和薄弱环节,尤其将注重对受疫情严重影响的行业和中小微企业的支持。作为全球风险资产定价的锚,近期美国10年期国债收益率在4%一带徘徊,处于2010年以来的高位,使得股市估值受到一定压制。

因此部分资金可能存在“高切低”或是“偏防御”的需求,而上证50中的行业分布偏向传统的低估值防御板块,有望阶段性占优。

上证50的投资机会怎么看?

从理性的角度分析,对于上市公司而言,价值和成长、壁垒和空间、护城河和进化力都是非常优秀的特质,这两类属性同样重要,并不能简单的以短期市场风格的偏好来分优劣。

股价的下跌也并不会改变优质公司的内在价值,只要投资逻辑没有被颠覆,低估值反而会带来更高的投资胜率和安全边际。

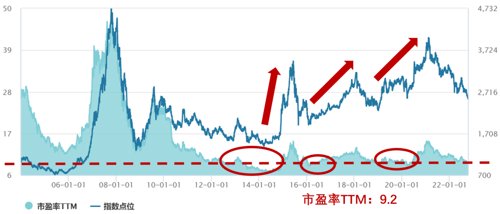

目前上证50指数的市盈率-TTM是2倍,处于指数上市以来的102%分位点处。

在过去的十多年间,每当上证50的市盈率在相近的低位徘徊时,后续往往会迎来一波较大的反弹行情。

如下所示,目前上证50的估值水平曾在12-14年间、16年、18年和20年出现过,如果在相应日期买入,持有6个月、1年、2年的平均收益率分别为15%、13%和28%,而且在2年的持有周期内,全部实现了获利退出。如果坚持长期持有,最高收益率的平均值可达88%。

没有一个人能在股票上总是胜利的,一定都会有做错决定的时候,所以我们就必须要有完全的准备,这样遇到问题时才能不慌不忙。所以在制定免息配资时,首先就要想到止损这个问题。我们不能把止损位置设置得太低,如果接近平仓线那止损就没有意义了,设置得太高也不行,股票内容波动2-3%是非常正常的,如果随意卖出反而会错过机会。至于应该设置什么位置,每个人都是不一样的,看要个人选择。

没有一个人能在股票上总是胜利的,一定都会有做错决定的时候,所以我们就必须要有完全的准备,这样遇到问题时才能不慌不忙。所以在制定免息配资时,首先就要想到止损这个问题。我们不能把止损位置设置得太低,如果接近平仓线那止损就没有意义了,设置得太高也不行,股票内容波动2-3%是非常正常的,如果随意卖出反而会错过机会。至于应该设置什么位置,每个人都是不一样的,看要个人选择。由此可见,当下的上证50的确处于一个不错的布局区域,虽然行情的反转时机难以预判,但长期来看赔率较低,至少估值修复的行情值得期待。

我们来看看在何种原因下致使的免息配资亏钱了需要赔偿。在这一点上,小编觉得是由于配资公司方面的失误造成的亏损的话,我们是不需要赔偿的,非但如此,我们还可以据理向公司方追讨相对应的损失,毕竟谁的钱都不是大风刮来的,既然不是自己的原因导致的,而且还是由于对方的失误操作造成的,那么势必是要追讨。尽管如此,对于投资机会的把握,也是一个克服人性的过程。

价值投资者们终其一生追求的“安全边际”,就是要买好东西、买得便宜。上证50汇聚了A股沪市最具影响力的一批蓝筹白马公司,更是全球第二大经济体的代表性指数,无疑属于“好东西”。

但好东西的便宜价格大概率都出现在情绪极度悲观的时刻,大部分人都难以做到无视恐慌布局。

同样是3000点,由下往上突破的时候,不少人会心情激动地往里冲,恨不得上满杠杆;而从上往下回落的时候,大家就会心存忧虑,觉得深不见底,甚至考虑马上空仓。

这就是人性,我们对于风险的感知是主观的,却未必真实。当回调幅度够深、已经足以反应大部分利空的时候,向下的空间就必然有限了。

市场总是反复无常,正如著名经济学家凯恩斯所说,“市场持续非理性的时间总会比你能撑住的时间更长”。

因此此时切忌一次性大笔抄底,让自己陷入择时风险,平添心理压力。

有谷底就有山峰,有触底就有反弹,当下A股已经来到了筑底阶段,不少品种都已经跌出了性价比。比如沪深300,还有消费、医药板块的走势都与上证50较为类似,只是上证50的回调更为充分。

如果认可大盘蓝筹的投资逻辑,认为市场距离底部不远,不妨考虑分批买入或者定投的方法来布局,为未来可能的反弹行情积累筹码。只要买在相对低位,模糊的正确也好过精准的错误。

投资者选择合理的股票配资杠杆比例也是非常重要的,尽可能的选择在自己能够承受风险压力的范围内,避免交易出现亏损时,损失金额过大导致配资用户一时间难以承受,带来一定的压力影响。因此,配资要选择合理的股票配资杠杆,提前制定止损策略。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论