配资查询网有什么优势吗?当然是有的,像一些股票配资门户,或者是配资论坛等配资查询网可以从中获取很多重要的信息,包括各个配资公司或者配资平台的评论,还有交易方面的信息,通过网上进行查询非常的方便。

11月第4周各大类资产性价比和交易机会评估:权益——市场短期主线还是复苏交易债券——复苏交易叠加交易去杠杆导致的快速调整商品——油价下方支撑强,料难快速下跌汇率——北向资金单周净流入创年内次高海外——市场又按下了衰退交易的暂停键

文:天风宏观宋雪涛林彦

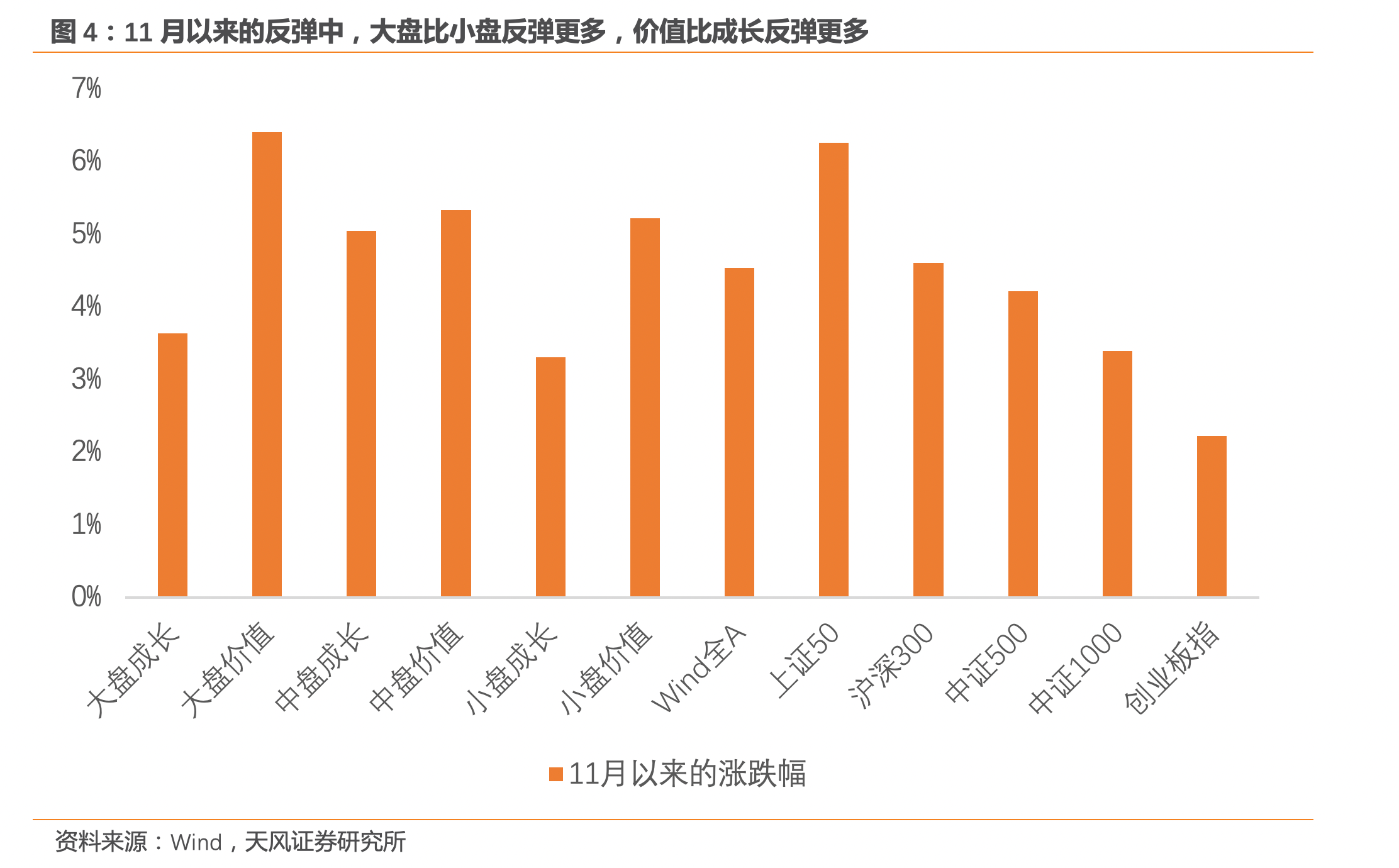

权益:市场短期主线还是复苏交易“20条”和央行支持民营房企融资政策颁布后,市场情绪逐渐乐观。11月至今,Wind全A上涨53%,风格上大盘价值反弹最多。未来经济基本面修复的预期兑现后,流动性也将逐步退出极度宽松的状态向中性偏松靠拢。

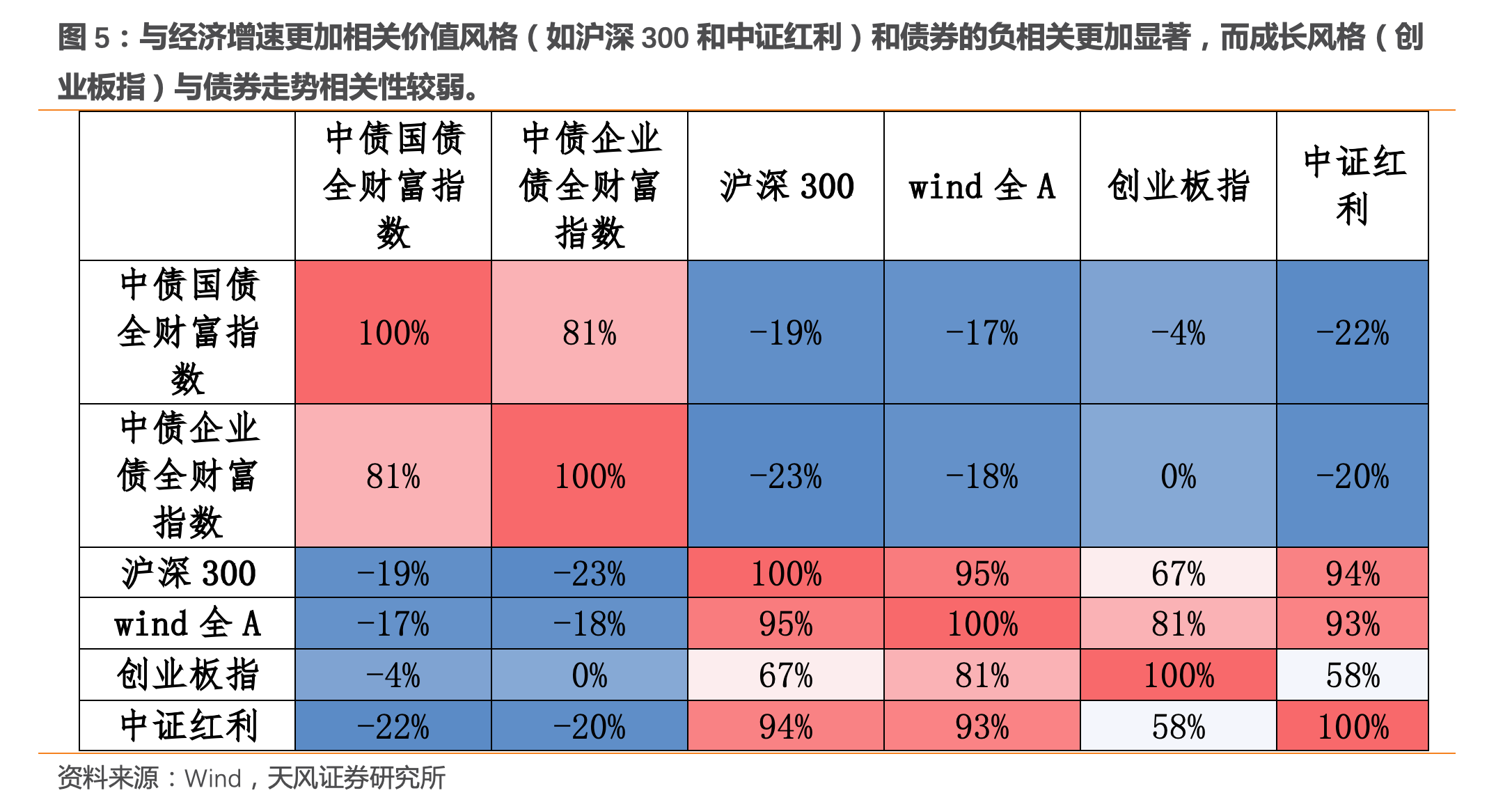

11月至今,10年期国债利率上行近20bp,1年期国债利率上行超40bp。2002年至今,中债国债指数与Wind全A收益率的平均相关性为-17%,但是并不稳定。随着主要定价矛盾的变化,股债相关性也会发生变化,当主要矛盾是“经济与通胀”时,股债整体呈现负相关;当主要矛盾是流动性时,股债整体呈现正相关;当主要矛盾是风险偏好时,股债呈现负相关。尽管政策有所反复,经济复苏仍是当前市场的短期交易主线,预计股债的负相关性还会延续。与经济增速更相关的价值风格与利率债的负相关性较显著,成长风格与利率债的相关性较弱。

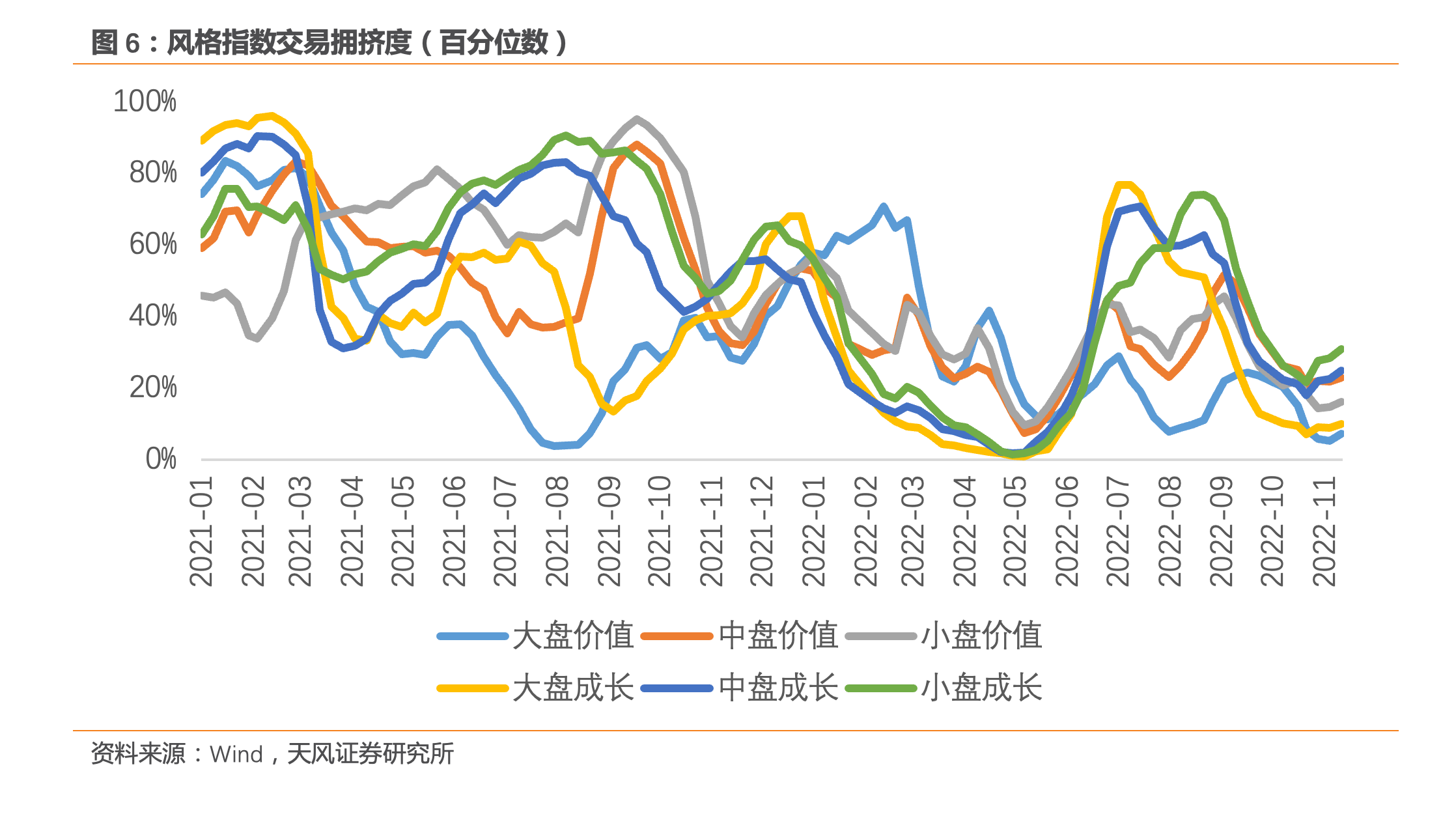

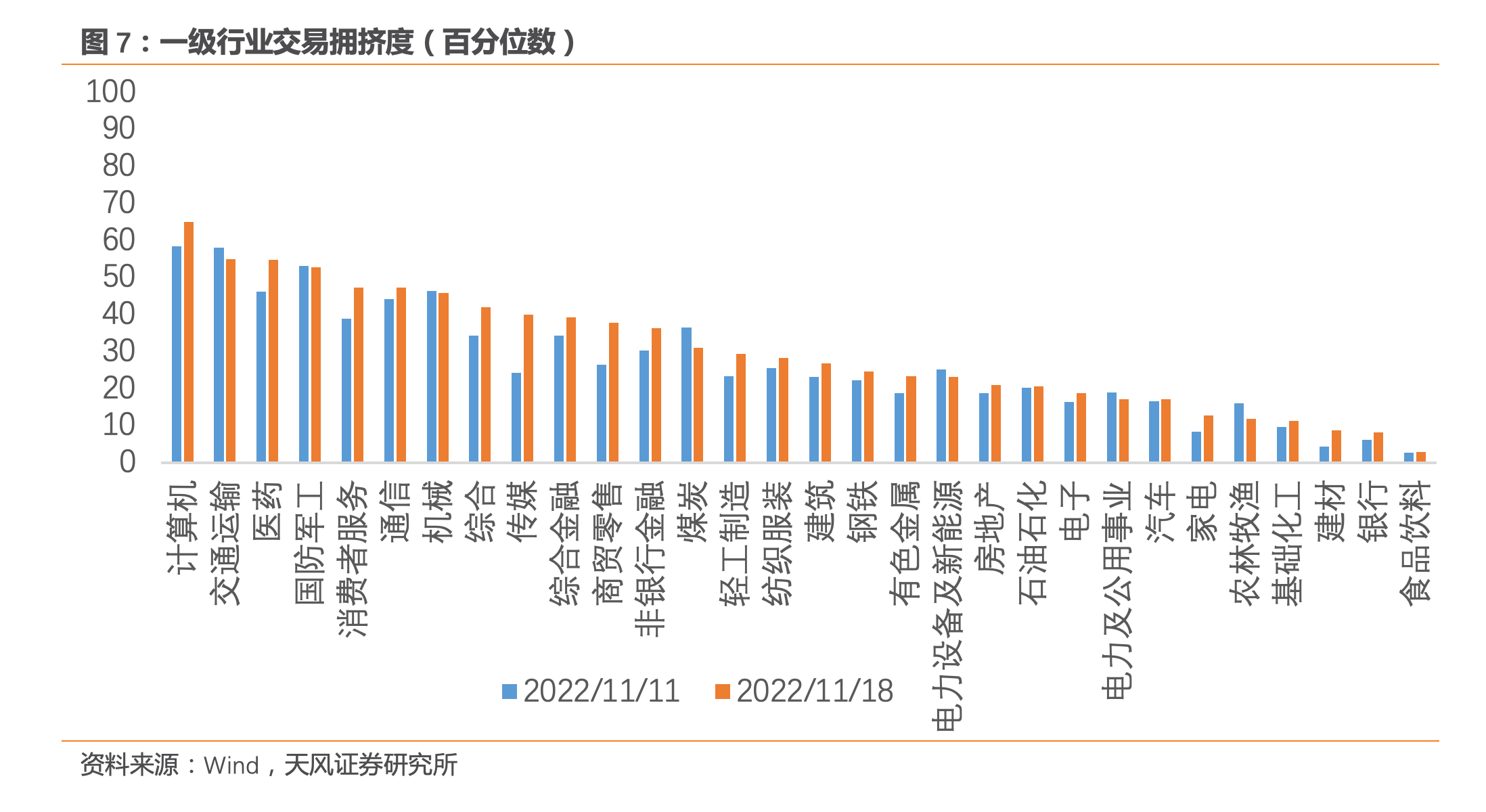

11月第3周,A股的风险溢价整体维持在【极便宜】区间内。随着债券利率调整,权益风险溢价分位较上周小幅下降。其中Wind全A、上证50、沪深300的风险溢价为84%、95%和95%分位,中证500下降至44%分位。金融、周期、成长、消费的风险溢价为94%、90%、85%、83%分位。当前Wind全A的风险溢价处在中位数以上2个标准差水平,中期性价比接近2014年年中、2018年年底、2020年4月水平,中期配置吸引力仍大。11月第3周,交易拥挤度较上周小幅上升。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为7%、10%、23%、25%、16%、31%历史分位。本轮情绪改善的过程中,中盘成长与小盘成长的交易拥挤度改善幅度较高,分别反弹了7%与9%,大盘成长拥挤度反弹了3%,价值指数的交易拥挤度改善并不明显。11月第3周,30个一级行业的平均拥挤度回升至30%分位,30个行业中有23个行业回升,市场情绪继续稳中向好。当前拥挤度最高的为计算机、交通运输、医药,分别为65%、55%、55%分位。银行、建材、食品饮料的拥挤度依旧最低。市场情绪继续回暖,疫情防控与信创主体相对更受市场青睐,医药、电子、计算机主动净买入额排名靠前,有色金属、电新、房地产排名靠后。11月第3周,周度北向资金净流入创年内次高,流入速度相较前周明显上升,北向资金情绪好转显著。

债券:复苏交易叠加交易去杠杆导致快速调整在上一期风险定价系列《内滞外胀的逻辑开始反转》中,我们提示“20条的颁布对未来市场主体预期改善有重要的正面影响,对利率债的做多逻辑和流动性的宽松预期也有重要的反面影响。”

11月第3周,债券市场开始了剧烈调整,资金价格大幅上行,一年期银行存单利率上行22bp,10年期国债收益率上行近10bp,信用溢价回升。短期的调整的原因既有防疫政策调整和地产供给端政策加码之后对经济基本面的回暖预期,也存在之前杠杆水平较高,看多交易瓦解带来的市场面因素。今年4月开始银行间质押式回购成交量不断上升,并在9月创下历史新高,之后一直在高位震荡。随着本轮债市调整,回购的成交量快速回落至今年4月的水平。银行间同业拆借的成交量也有明显下降,未来定价回归基本面,利率有望逐渐企稳。

我们经常听到的虚拟盘、AB仓都是多半都发生在线上配资平台上。所谓的AB盘指的就是某些配资平台只提供行情数据接口,关闭了交易接口,所以你的买卖压根就没有进入市场。这种纯属对赌盘,客户亏了,公司就赚。而这种平台,一旦公司没法周转过来就会跑路,因此风险是非常高的。但是网络配资软件就不一样,有个公司在,也不是说跑就跑,给投资者的感觉会更稳定,所以才更多配资老手推荐。11月第3周,央行逆回购到期净投放2180亿元,流动性溢价回升至30%分位,整体目前仍处于【较宽松】水平,但较前期收紧明显。市场对未来流动性收紧的预期略有下降,但仍维持高位。期限价差大幅回落至16%分位,久期策略性价比来到低位。信用溢价较上周小幅反弹至9%分位。利率债的短期交易拥挤度回落至中性偏低位置,市场情绪相对消极。可转债的短期交易拥挤度小幅上涨至30%分位。信用债的短期交易拥挤度回落至26%分位。

商品:油价下方支撑强,料难快速下跌能源品:11月第3周,布油下跌38%至874美元/桶,为近两月最低价格。原油的交易拥挤度回落至17%分位。欧洲原油交易商表示目前中东、美国和拉丁美洲的原油足以取代俄罗斯原油,欧洲继天然气供给过剩之后开始出现原油的供给过剩。从基本面上来看,OPEC减产、美国重新收储叠加对俄油的制裁落地给目前的油价还是提供了一定支撑,预计油价很难快速下跌。今年秋季欧洲气温偏高缓解市场对能源供需不足的悲观预期,但未来如果出现寒流冲击,预期可能再次出现反复。

基本金属:11月第3周,铜价继前两周上涨后开始回调,本周下跌38%。相比之下,沪铝上涨90%,沪镍下跌97%。从铜金比来看铜对衰退预期的定价相对中性。但铜油比仍处在较低位置,目前铜价对紧缩预期定价更为充分,铜的金融属性被低估。COMEX铜的非商业持仓拥挤度上升至53%分位,投机交易情绪相对中性偏高。

贵金属:COMEX黄金的非商业持仓拥挤度下降至25%分位。现货黄金ETF持仓量小幅下降,黄金的短期交易拥挤度快速从极低位置回升,但超跌幅度仍较为显著,随着金融条件的改善,金价上方的空间逐渐打开。

汇率:北向资金单周净流入创年内次高在岸美元流动性溢价回落至33%分位,离岸美元流动性溢价依然维持历史高位,过去6周美国和非美经济体的金融条件差异连续收敛,我们认为,本轮美元指数的顶部已经基本确认。

11月第3周,离岸人民币汇率贬值11%至1人民币汇率的做多性价比仍处在历史绝对低位,本轮贬值从空间和时间上看已经充分,升值的拐点可能已经不远。11月第3周,北向资金流入高达3283亿人民币,创年内次高,流入速度相较前周明显上升,金融市场上的资金流向开始对人民币币值形成支撑。

在网络配资软件中越来越多投资者参与进来,也正是由于目前配资交易市场的火爆,再加上新推出的网络配资交易模式,使得投资者在线上操作更加具有便捷性,在交易风险发生变化时,也能够及时打开配资系统进行查询,及时作出相对应的策略。小编的看法是,网络配资软件是不重要的,换句话说,没用!为什么这样说呢?因为只要大家细心观察一下就知道,几乎所有关于配资公司排名的网站或文章,他们排名第一的网站几乎都不会是同一个平台,因为他们所采用的标准是不一样的,而且配资行业又没有统一的标准,配资公司的资产、用户量等数据,我们作为外人也不可能知道,即便是那些做排名的人都不会知道,换句话说他们给出的排名都是以主观的判断来进行的。在这种情况之下,你觉得配资公司排名还有用吗?海外:市场又按下了衰退交易的暂停键11月第2周,美国10月通胀低于预期和中期选举结果降低拜登未来财政计划通过概率,两者合力驱动市场定价逻辑快速转向衰退宽松。但11月第3周,数名联储官员连续释放“释放加息还未接近尾声、终端利率可能升得更高”的鹰派信号,股债的衰退交易又按下暂停键。

CME美联储观察显示市场相信了联储官员,虽然对12月FOMC加息50bp的预期变化不大,但对明年加息终点的预期有明显上升——市场预期FFR顶部将出现在明年6月,预期FFR峰值从上周的873%上升至本周的073%。

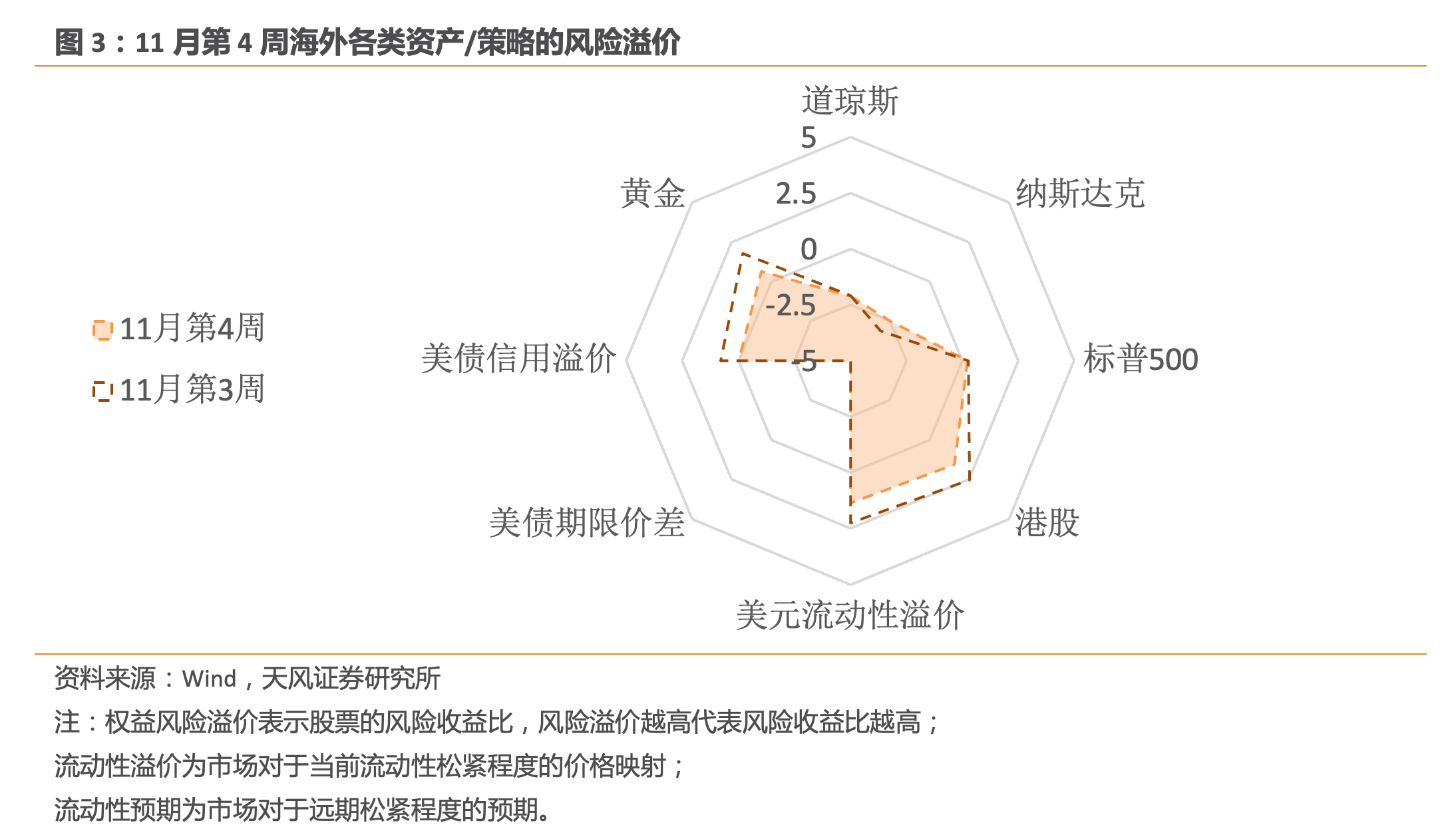

消息面上,国务院办公厅印发《深化医药卫生体制改革2022年重点工作任务》提到,强化网络配资软件,药品供应保障能力。持续深化审评审批制度改革,加快有临床价值的创新药上市。持续推进仿制药质量和疗效一致性评价工作。优化国家基本药物目录,完善目录管理机制。我们进一步借助高德移动趋势数据发现,今年网络配资软件,春节前夕,从广州到阜阳的迁徙规模明显多于去年同期,甚至一度高于疫情之前。但是从广州到郑州的迁徙活动度相对偏弱,与疫情前的差距较为明显,并且节奏相比往年有所偏慢。这说明尽管个别地区农民工输出较多,但是因受疫情的影响,使得外地的返乡偏弱,体现了因城施策的效果。11月第3周,标普500、道琼斯及纳斯达克分别下降0.69%、0.01%及57%。10Y名义利率维持82%,10Y实际利率上行14bp至57%,10年期盈亏平衡通胀预期下行14bp至25%。10年-2年美债利差倒挂加剧,创80年代以来的新低,另一个重要指标10年-3个月利差持续下行6bp,倒挂幅度达52bp。

美债利率高位回落后,美股的风险溢价略有回升。标普500的风险溢价处于1990年以来的52%分位,纳斯达克的风险溢价略微上涨至25%分位,道琼斯的风险溢价维持在29%分位。11月第三周,美国信用溢价下降至中性水平,投机级信用溢价回落至中性下方,投资级信用溢价在中性偏高水平。如果未来信用债的风险溢价再次走高,带来的流动性冲击将会加快美元流动性溢价的回升,进一步恶化美国市场的金融条件。

配资用户可以通过配资公排名情况选择领先配资平台,在整个配资市场上,风险是无处不在的,配资用户要注意提高自身风险防范意识的同时,要适当合理的操作,减少配资交易过程中出现的操作失误机率,保持谨慎的投资心态。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论