牛市股票配资交易说明当前正处于股市普遍向好的趋势,选择的投资逻辑机会有很多,这时候,投资者最应该注意的就是持仓比例一定要合理,要提前设置止盈点;如果是面对目标股指的不确定,不宜大额持有,适合小额配资,行情逐渐明朗时,再逐个加仓。

2022年上半年的汽车产业“有点冷”。芯片短缺、供需失衡、产销下滑等多重压力传导到行业链下游的经销商,最直观的体现就是上市汽车经销商企业的业绩集体承压。

上半年,在13家上市经销商企业中,7家经销商遭遇营收和净利润双降,仅有1家实现营收和净利润双增长。而在汽车经销商百强排行榜中位居第一的中升控股更是上市以来首次出现半年报收入下滑。

中报发布后,招商证券、瑞信、中金、瑞银等多家机构纷纷下调公司目标价。截至9月27日,中升控股收盘价为325港元,自6月初进入下行通道以来,公司股价已经近乎腰斩。

近年来,国内车市销量天花板、直营销售模式对4S店的冲击、造车新秀对传统豪华车品牌的挑战等诸多不利因素正在挤压汽车经销商们生存的土壤。而中升控股这份“失色”的中报,或许就是一个危险的信号。

上半年营收增速首次转负

行情不好,股价大幅下跌,所以股价低于期货配资平台门户,股权激励价格.这种情况应该是很少发生的,这种公司连员工都坑,真的是山穷水尽.希望采纳.从近年业绩来看,中升控股营收增长稳健,利润水平则略有波动。

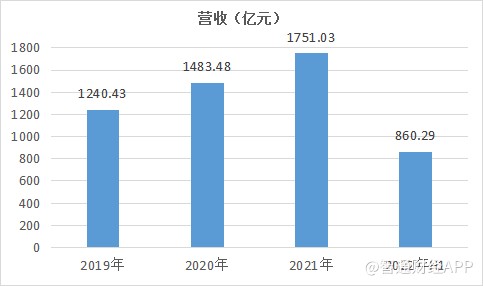

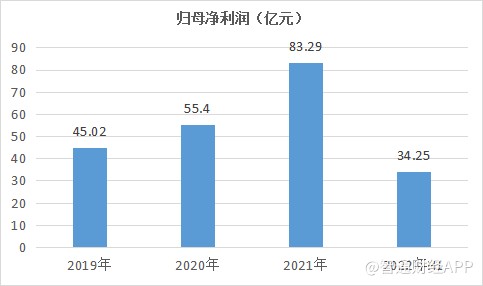

2019-2021年间,公司营收分别为1240.43亿元、14848亿元和17503亿元,2021年营收同比增速为104%,相比2020年有所放缓;报告期内,公司归母净利润分别为402亿元、54亿元和829亿元,2021年利润迎来修复。

诚达期货配资平台门户,药业盘后公布的一日榜数据显示,龙虎榜资金净流出1712万元。具体来看,2家机构做T,分列买买三和卖卖有“散户大本营”之称的东方财富证券两家拉萨营业部分列买四和卖二席位。此外还有游资中信证券上海溧阳路营业部也上榜,位列买四和卖一席位,净卖出3200余万元。2022年上半年,公司收入为860.29亿元,同比下降5%;母公司拥有人应占溢利为326亿元,同比减少3%;每股基本盈利419元。这是该公司上市以来首次出现半年报收入下滑。

在盈利能力指标方面,近年来公司毛利率于2021年达到顶峰,为55%,但在2022年上半年回落至84%。2022年上半年,公司净利率为0%,较2021年同期下降0.3个百分点。

据本平台了解,汽车经销商的重资产特质,使得运营效率成为了衡量公司经营稳健度的重要指标。受二季度疫情反复的影响,公司上半年总资产周转率和存货周转率相比2021年同期均有所降低,总资产周转率降低至1存货周转率降至14

在降本控费方面,公司总体费用率控制在4%,管理费用、财务费用基本与往期持平,销售及分销成本从去年同期的342亿元微增至321亿元。

财务方面,公司上半年资产负债率约为50%,较往期有所降低;期末现金及现金等价物余额从2021年年底的105亿元增长至1123亿元。

整体来看电子行业一季度营收净利润均出现小幅下滑,依然处于相对景气营收利润双增的板块主要有集成电路、分立器件、被动元件。少数细分赛道如模拟芯片、汽车芯片、FPG功率器件、期货配资平台门户,半导体设备、靠谱配资公司,半导体材料、VR/AR整机等依然保持了较为强劲的增长。考虑到年初至今电子指数跌幅居前,我们认为市场已经基本反映了二季度疫情反复、上游大宗商品价格上涨、物流不畅、下游需求疲弱的预期。。新车销售业务营收、利润双降

2022年上半年,由于面临疫情下停工停产、缺芯少电等多重负面因素影响,汽车制造业整体承压。据国家统计局数据,上半年行业产销量出现下滑,汽车产销分别完成1217万辆和1207万辆,同比分别下降7%和6%。

据本平台了解,上半年,汽车制造业营业收入40898亿元,同比减少2%,比1-5月收窄8个百分点,占规模以上工业企业营业收入总额的比重为3%。利润总额2120亿元,同比减少25%。

受行业大环境影响,中升控股的核心业务也遭遇“逆风”。其中,新车销售业务营收、利润双降,收入为6813亿元,较去年同期下降2%;新车毛利率同比下降0.6个百分点;上半年新车销量为242,280辆,较2021年同期下降11%。

公司二手车销售业务则在低基数的基础上取得了较快增长。上半年,二手车收入为496亿元,同比增长25%,二手车交易量在2021年取得30%的同比增速后,于2022年上半年转跌,交易量为56万台,同比减少7%。二手车旧新比为20%,二手车本品零售占比较去年同期提升11个百分点。

由于科创板以及创业板注册制的推行,对于发行期货配资平台门户,市盈率并无规定,因此容易出现发行杠杆炒股公司,市盈率过高,进而影响上市首日表现从而产生破发的可能。企业是否高估,动态杠杆炒股公司,市盈率十分重要。另外需要注意的一点是,一些科创板尚未盈利的企业不能采用杠杆炒股公司,市盈率去估算。在这里我们仅用杠杆炒股公司,市盈率作为例举,对于亏损或净利润小于2000万公司更适用市销率。后续会根据实际情况,采用市销率或者PEG等其他指标进行衡量。

在占比较小的其他业务方面,售后服务及精品业务收入达1220亿元,同比增长14%,占集团总收入的19%;增值服务业务如汽车保险、汽车金融等上半年收入达103亿元,同比减少4%;集团新车销售的金融渗透率进一步上升至70.2%。

豪华车颓势凸显,能否靠二手车突围?

过去十多年来,乘着经济快速发展的“东风”,汽车经销商们纷纷实现了规模与体量的快速增长。随着国内汽车保有量趋近饱和、行业销量天花板逐渐显现,以往的高增长恐难持续。在这样的情形下,从购买新车到增购、换购的消费升级趋势转变,让豪华车品牌成为了许多汽车经销商寻求新增长点的选择。

据本平台了解,中升控股同样大幅押注于将在消费升级趋势中受益的传统豪华车品牌:2022年上半年,豪华品牌新车销量占新车总销量54%,且总共417家经销店中,261家为豪华品牌经销店,占比63%。豪华车品牌的市场动向已然成为影响公司业绩的重要因素。

然而,展望未来,指望靠豪华车这块“蛋糕”填饱肚子似乎不是那么稳当。2022年上半年,各个知名豪华车品牌都在内地市场遭遇了销量下滑的窘境,接连发布的紧急召回公告也使得品牌号召力持续减弱;另一方面,新近崛起的本土造车新势力、新能源车企都在积极向电动化、网联化发展,积极争夺被传统车企所占据的市场份额。

据中升控股财报披露,上半年公司豪华品牌新车销量为143,857台,同比下降11%,其中奔驰在华共计交付358万辆,同比下滑14%;宝马在华共计交付387万辆,同比下滑19%;奥迪在华累计销量为37万辆,同比下降22%。

在消费者增购、换购需求潮流的另一端,则是站上风口的二手车业务。在取消二手车“限迁”、二手车异地交易登记等政策利好影响下,二手车交易市场快速增长,近五年二手汽车转移登记与新车注册登记数量的比例由67%上升至111%,反超新车注册登记量。

对此,中升控股管理层亦在财报中提到:二手车业务是集团未来的核心业务,也是现阶段的发展重点,将把二手车业务作为业绩增长的新引擎,努力提升二手车业务占比。

截至2022年上半年,公司二手车销售收入仅为近44亿元,不足新车销售额688亿元的零头。

此外,由于在二手车市场中,经销商扮演的是中间商的角色,需要承担车辆评估、查验、质检等手续,高企的销售成本也进一步压缩了公司的利润空间。上半年,中升控股二手车销售业务毛利率仅为5%,显著低于公司整体毛利率8%。

小结

总的来看,2022年上半年公司基本面仍然保持稳健,核心业务新车销售的压力主要来源于外部,而在新能源、二手车等新兴业务方面,公司策略相对保守。

综合下来,这次汤加期货配资平台门户,火山喷发的最大特点,大概就是喷出了大量的配资规则,火山灰。虽然还不能完全统计爆发的级数,但目前看来,这些配资规则,火山灰带来的麻烦,也足够棘手了。汽车流通行业正处于关键的变革之年,作为汽车经销商行业龙头,中升控股未来的应对与业绩表现将一定程度上成为行业发展的风向标。在局势不明的当下,投资者宜采取审慎态度。

专业股票配资要求的条件实际也不高,首先配资用户要进实名认证后才可以参与配资交易,同时也要注意交易过程中不要盲目性操作,加大投资风险,既要合理的操作,也要保持耐心,顺势而为。

文章为作者独立观点,不代表尚益网配资观点

相关文章

股民评论